برچسب ها

بررسی مقایسهای واردات خودرو به ایران در سالهای ۹۳ و ۹۴

عصر خودرو- واردات خودرو در سال ۱۳۹۴ در حالی با واردات ۵۰,۲۸۹ دستگاه انواع خودروهای سواری (شامل خودروهای شاسیبلند و کراساوور) بسته شد که این آمار افت ۵۱درصدی را نسبت به سال ۹۳ نشان میدهد؛ جایی که با واردات ۱۰۲,۴۸۹دستگاه، رکورد واردات خودرو به کشور شکسته شد. در مورد دلایل این کاهش واردات پیش از این بحثهای زیادی مطرح شده اما اصلیترین دلیل را باید در تغییر قوانین و الزام واردکنندگان متفرقه به اخذ گارانتی از واردکنندگان رسمی دانست؛ امری که تا حد زیادی دست بازار را در واردات خودروها بست و البته مانعی بزرگ برای واردات خودرو توسط واردکنندگان کوچک و اشخاص شد.

نسخه قابل چاپ

يکشنبه ۲۷ تير ۱۳۹۵ - ۱۶:۱۹:۰۰

به گزارش پایگاه خبری «عصر خودرو»، در ادامه مروری بر مهمترین تفاوتهای بازار خودروهای وارداتی در سالهای 1393 و 1394 خواهیم داشت.

روند واردات

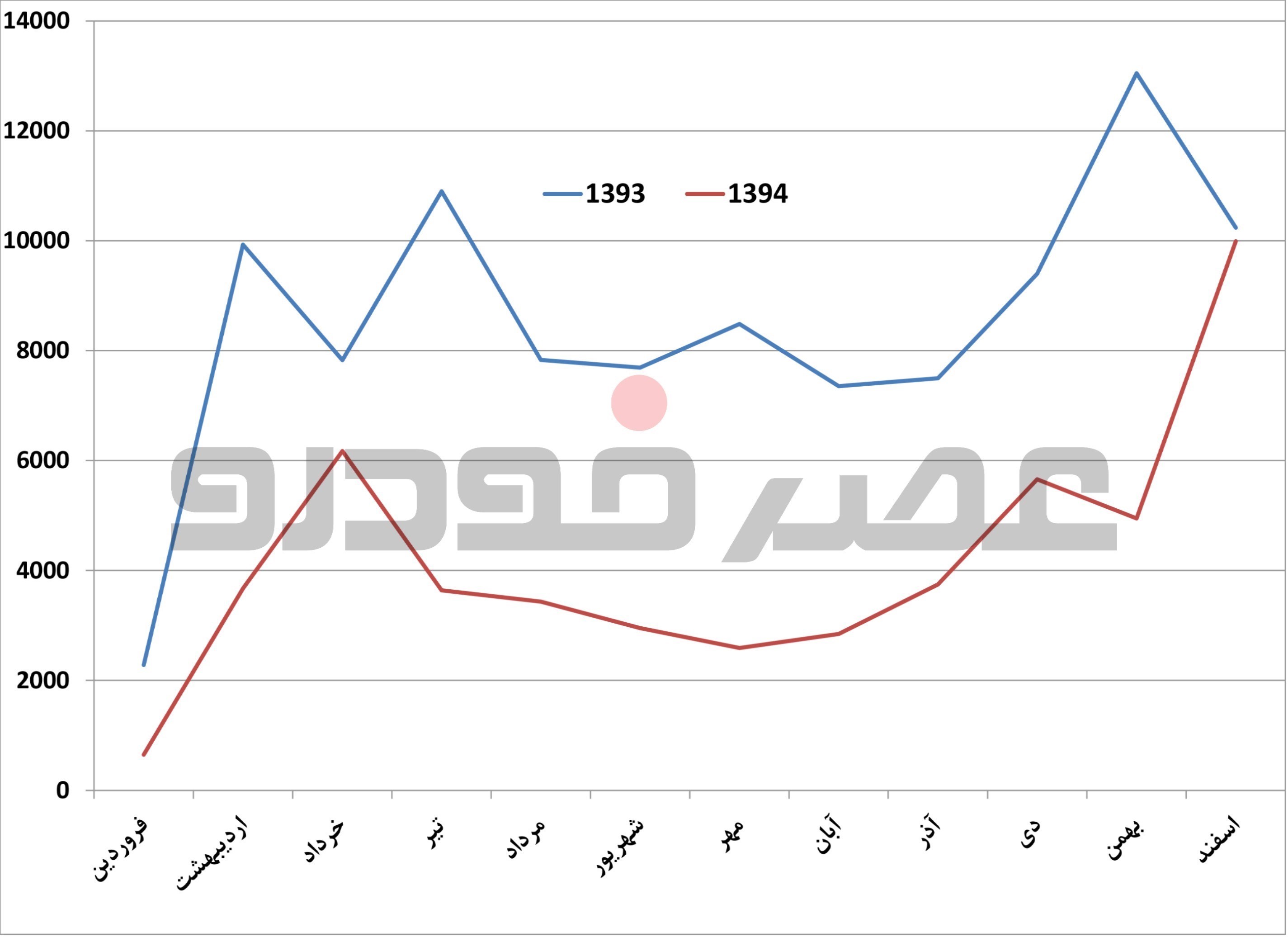

نگاهی به روند واردات خودرو طی ماههای مختلف سالهای 93 و 94 نشاندهنده شباهتهایی میان الگوی واردات در هر دو سال است و این در حالی است که در این دو سال شاهد قوانین مختلفی از سوی دولت برای بازار خودروهای وارداتی بودیم و به این ترتیب میتوان پیشبینی کرد بهطورکلی (و البته در صورت عدم تصویب قوانین جدید و وقوع اتفاقات خارج از پیشبینی)، بازار روند زمانی نسبتا مشابهی را در پیش بگیرد.

در هر دو سال، شاهد ورود کمشمار خودروها در فروردینماه هستیم و این مسئله به دلیل تعطیلات نیمه نخست این ماه و البته قوانین گمرکی کشور میتواند عادی باشد و بهطورکلی در ماه پس از آن شاهد اوجگیری واردات هستیم. اما این اوجگیری در سال 93 به تندی روی میدهد و در اردیبهشتماه به حد بالایی میرسد در حالی که در سال 94 روند اوجگیری آهستهتر است و تا خردادماه به طول میانجامد. پس از آن در سال 94 شاهد روند نزولی حجم واردات هستیم و این در حالی است که در سال 93 بار دیگر بازار روند افزایشی به خود میگیرد هرچند این افزایش مقطعی است و پس از آن با فراز و نشیبهایی روند نزولی دارد تا اینکه در زمستان شاهد اوجگیری روند واردات هستیم.

درمجموع و با بررسی نمودار روند تجمعی واردات در سالهای 93 و 94 میتوان دید روند پایانی سال عملا از میانههای نیمه نخست سال قابل پیشبینی بوده است و به این ترتیب کندی در آغاز واردات در نیمه نخست سال عملا حتی با وجود پیشرفت در نیمه دوم سال قابل جبران نبوده. در صورت آنکه انتظار تکرار چنین روندی را در سال جاری نیز داشته باشیم شاید طی 2 تا 3 ماه آینده بتوان در مورد روند پایانی واردات در سال 95 نیز چنین قضاوتی را ارائه کرد.

* مقایسه روند واردات خودرو به ایران در سالهای 93 و 94

جیلی؛ غایب بزرگ 94

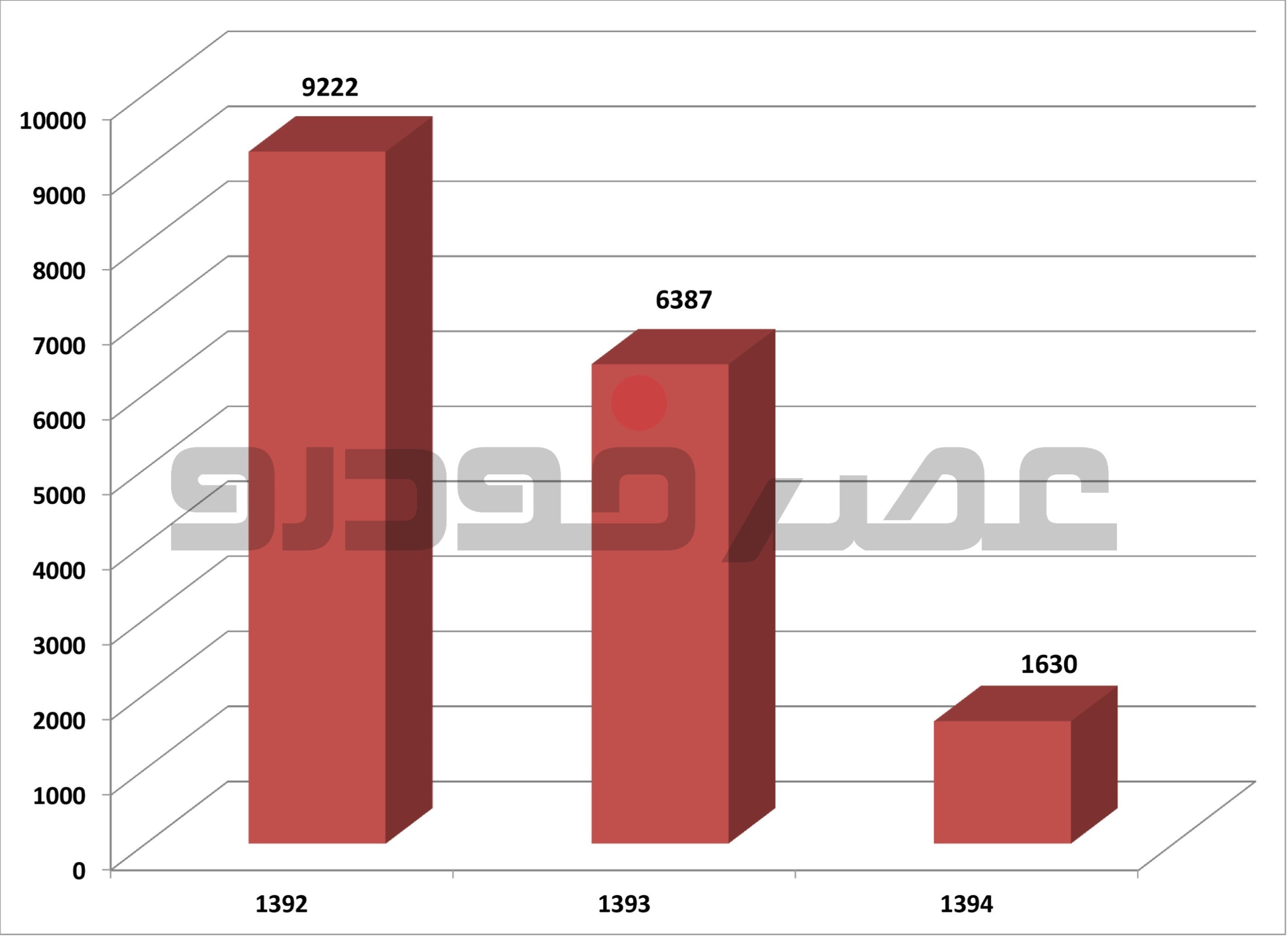

در بین برندهایی که در سال 94 شاهد افت شدید واردات در قیاس با سال 93 بودند، باید بهطور مشخص به برند جیلی اشاره کرد؛ برندی که در سال 93 در رتبه چهارم واردات خودرو به ایران ایستاده بود اما در سال 94 با افتی شدید مواجه شد و حتی پایینتر از برندهای لوکسی همچون بامو قرار گرفت. جیلی در سال 93 درمجموع 6,387 دستگاه انواع محصولات خود را در بازار ایران عرضه کرد و این در حالی است که در سال بعد از آن واردات محصولات این برند به 1,630 دستگاه رسید که بخش عمدهای از آن هم در نیمه نخست سال روی داد تا عملا جیلی در نیمه دوم سال در وضعیت نیمهتعطیل قرار گیرد.

جیلی در زمان حضور پررنگ در بازار توانسته بود عملکرد بسیار خوبی از خود به جای بگذارد و با وجود مبدأ چینی خود، به لطف تبلیغات گسترده و برخورداری از پشتیبانی شرکت واردکننده، شاهد فروش قابلتوجهی بود تا جایی که حتی بالاتر از تویوتا توانسته بود در رتبه سوم وارداتیهای کشور بنشیند و در صورت ادامه آن روند حتی میتوانست تهدیدی برای برند کیا در رتبه دوم باشد اما به دلیل اختلافنظر میان واردکننده جیلی در ایران و شرکت مادر و البته تغییراتی در سیاستهای واردکننده، واردات این برند بهمرور کاهش یافت و درنهایت متوقف شد تا جیلی نتواند جایگاه خود بهعنوان موفقترین برند وارداتی چینی بازار ایران را حفظ کند.

*حجم واردات خودروهای جیلی طی سالهای 92 تا 94

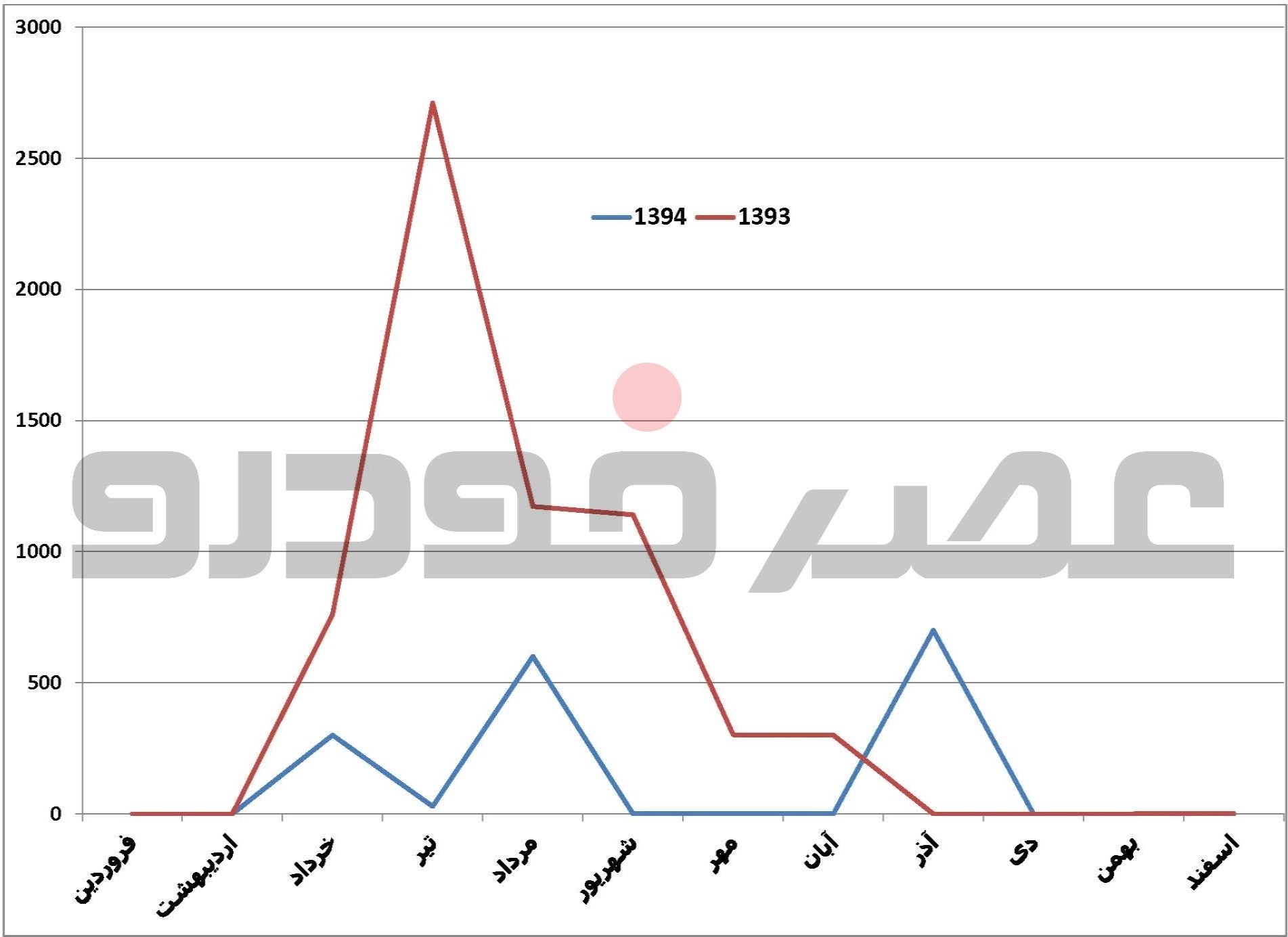

*روند واردات محصولات جیلی در سالهای 1393 و 94

سانگیانگ و موفقیت بر شانه مدلهای تازهوارد

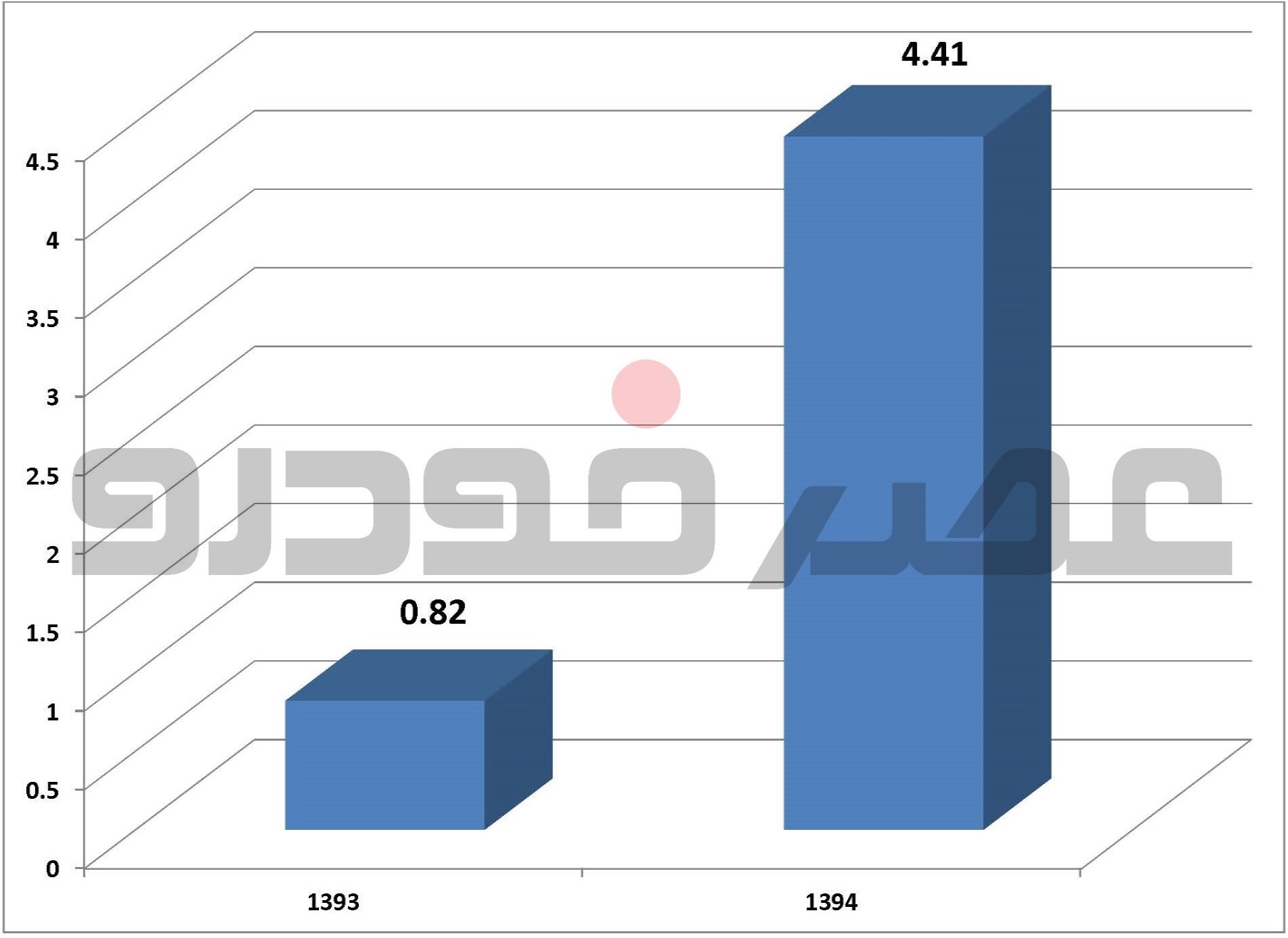

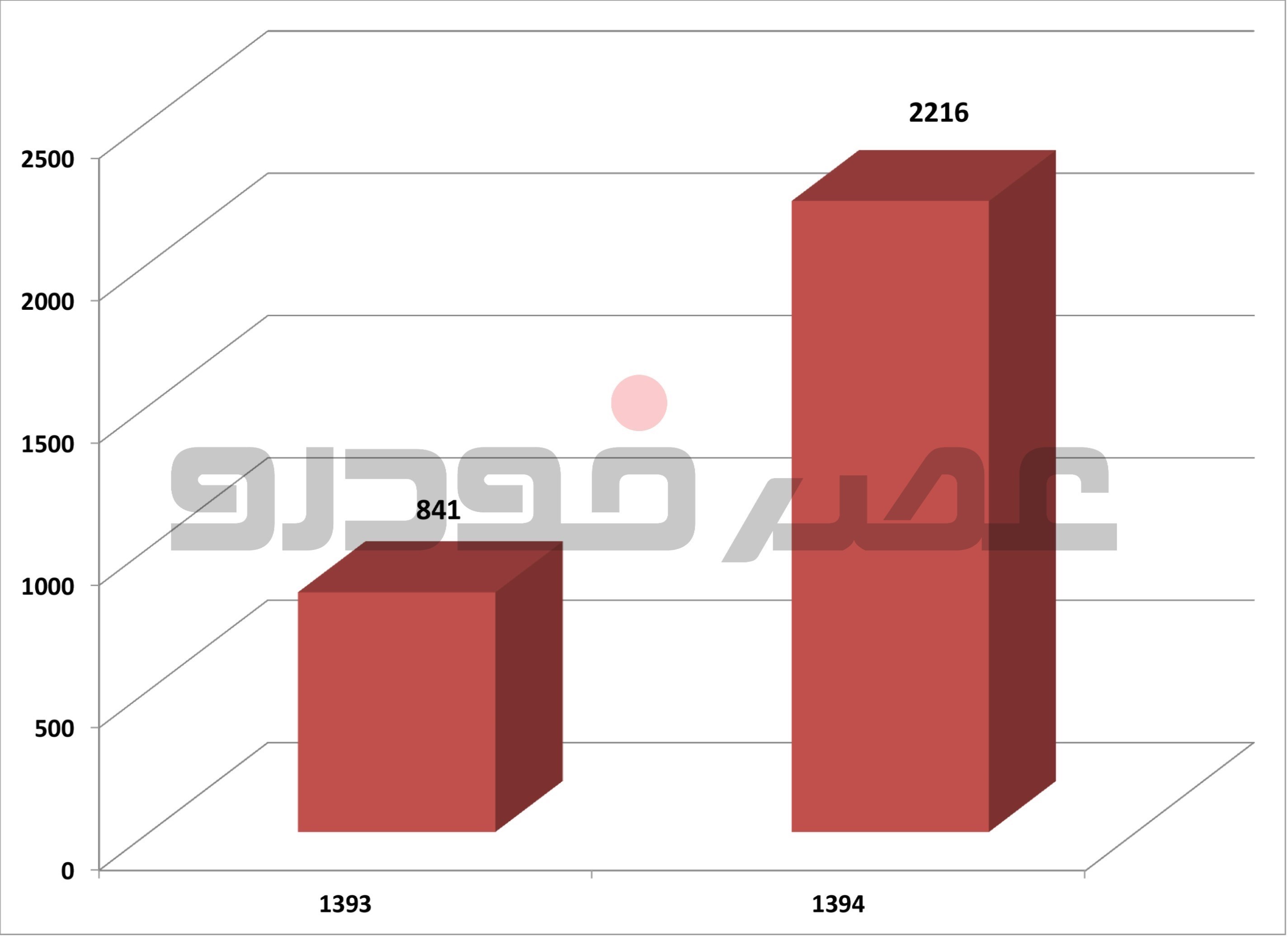

اگر بخواهیم از برندهای موفق بازار در سال 94 نسبت به سال 93 یاد کنیم بدون شک نمیتوان از برند سانگیانگ گذشت؛ برندی که در سال 93 بهطور کامل در حاشیه بازار بود و بیش از هر چیز از محدودیت در واردات خودروهایی با حجم بیش از 2500 سیسی آسیب دید اما در سال 94 با حضور مدلهای جدیدش توانست روند موفقیتآمیزی داشته باشد و افزایش قابلتوجه سهم بازار این برند در فاصله سالهای 93 تا 94 را میتوان نشانهای از این موضوع دانست. سانگیانگ در سال 93 و در دوران اوج واردات به کشور با واردات 841دستگاهی، سهم بازاری معادل 0.82درصد داشت که در مقایسه با رقبا میشد آن را سهمی بسیار ناچیز ارزیابی کرد بهویژه آنکه بدانیم در همان زمان سهم بازار برندهای گرانقیمتی چون لکسس و مرسدس بنز بالای یکدرصد بوده است.

سانگیانگ اما در سال 94 توانست روند موفقیتهای خود را آغاز کند و البته بخش اصلی این موفقیتها بر دوش نسل جدید کوراندو و خودرو تیوولی بود که در نیمه دوم سال روانه بازار شد. کوراندو جدید با چهرهای تازه توانست نظر عمومی را بهسوی محصولات سانگیانگ جلب کند اما این برند کرهای برگ برنده خود را با معرفی کراساوور تیوولی رو کرد و توانست حضور خود در بازار را پررنگ کند بهگونهای که سهم بازار این برند در پایان سال 94 به 4.41درصد رسید. درمجموع در این سال 2,216 دستگاه انواع محصولات سانگیانگ وارد کشور شد که دو خودروی کوراندو و تیوولی درمجموع سهمی 2,018 دستگاهی از این واردات داشتند تا بتوان آن را نشانه توجه بازار خودرو ایران به طراحی محصولات دانست ضمن آنکه بار دیگر قدرت خودروهای شاسیبلند و کراساوور در بازار ایران به اثبات رسید. غیر از عرضه خودروهای جدید به بازار از سوی نماینده سانگیانگ در ایران که دلیل اصلی موفقیت این برند در سال 94 بود، باید از دلایلی مشابه آنچه پیش از این برای محصولات رنو به آن اشاره شد نیز یاد کنیم که اصلیترین آن نبود واردکنندگان موازی برای محصولات سانگیانگ است؛ امری که باعث شد در دوران سقوط بازار، این برند بتواند به روند کاری خود ادامه دهد تا در روزهایی که به دنبال مشکلات واردکنندگان متفرقه، حجم واردات برندهای مطرح کاهش مییافت، شاهد اوجگیری سانگیانگ باشیم.

*سهم بازار سانگیانگ در سالهای 93 و 94

* حجم واردات محصولات سانگیانگ در سالهای 1393 و 94

رنو در مسیر رشد

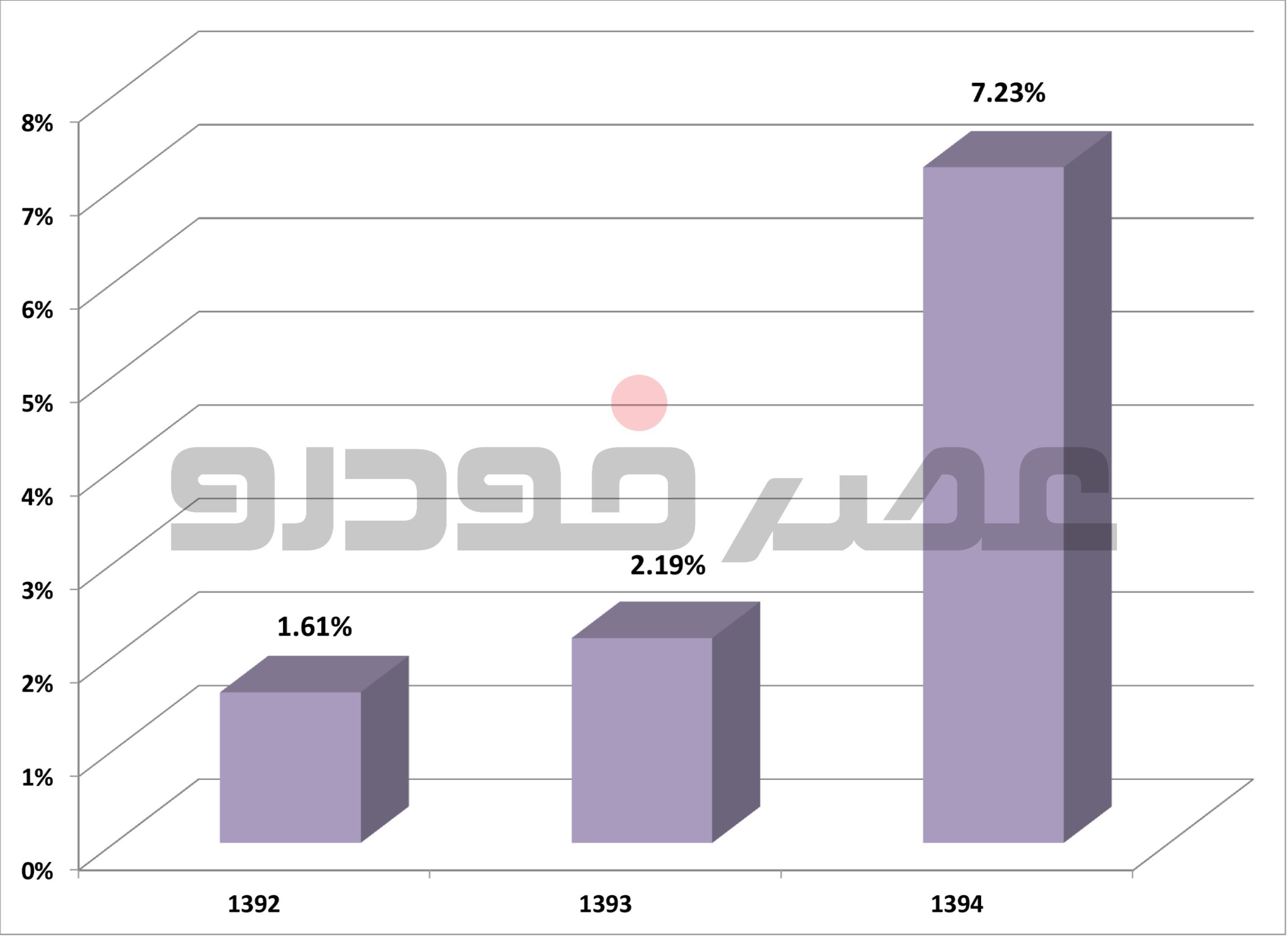

در زمینه افزایش سهم بازار شاید یکی از موفقترین برندهای بازار ر ا بتوان رنو دانست؛ شرکتی که پس از روزهای نامناسبش در سالهای 92 و 93، در سال 94 توانست سهم بازار خود را به شکل قابلتوجهی ارتقا دهد و جالبتر آنکه در شرایط رکود بازار و در حالی که رقبای اصلیاش شاهد افت واردات بودند، این شرکت توانست روند موفقیتآمیزی داشته باشد و شاهد افزایش شمار خودروهای واردشده بود و به این ترتیب توانست سهم بازار خود را ارتقا دهد. سهم بازار رنو در سال 93 معادل 2.19درصد بود که میشد آن را ناامیدکننده دانست اما رنو توانست بهخوبی به وضعیت خود در ایران سر و سامان دهد و سهم بازار خود را در سال 94 به 7.23درصد برساند که در قیاس با رقبا میتوان آن را سهم بازاری موفق دانست ضمن آنکه رنو با واردات 3,634 دستگاهی در سال 94 توانست رشد مناسبی را در قیاس با واردات دیگر رقبا ثبت کند.

درزمینه افزایش سهم بازار برند رنو در ایران، نکته قابلتوجه، عدم حضور واردکنندگان متفرقه در این برند است و به این ترتیب سیاستگذاریهای برند رنو در ایران بهطور کامل در اختیار واردکننده رسمی است و کاهش سهم واردکنندگان متفرقه از واردات خودرو نتوانسته تاثیری در روند کاری این شرکت داشته باشد، هرچند در مقابل باعث تضعیف رقبا شده است. از سوی دیگر باید به ارتباط مستقیم میان نماینده رسمی واردکننده رنو و شرکت مادر اشاره کرد؛ ارتباطی که از یکسو موجب تامین خواستههای واردکننده این برند در ایران شده و از سوی دیگر با حمایتهای رنو فرانسه، کار را برای نگین خودرو آسانتر کرده است.

* سهم بازار رنو در فاصله سالهای 92 تا 94

کاهش سهم هیوندای در دوران قدرتگیری رقبا

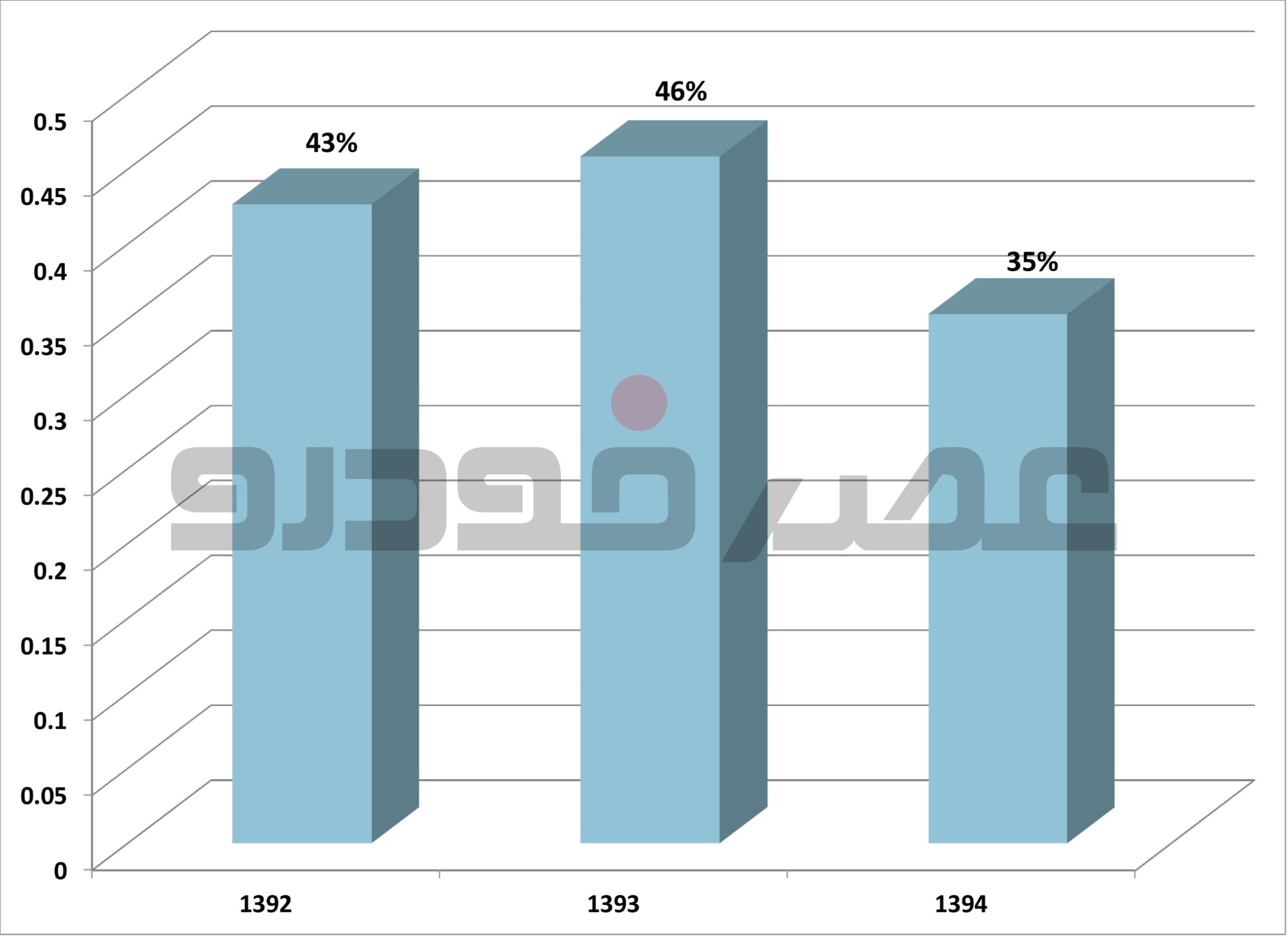

هیوندای مدتهاست رتبه نخست برندهای وارداتی به کشور را در اختیار دارد و از این نظر بعید است در سالهای پیش رو نیز تغییری در جایگاه این شرکت حاصل شود اما نکته قابلتوجه در این میان، کاهش سهم این برند در فاصله سالهای 93 و 94 است که نشان میدهد هرچند جایگاه هیوندای مستحکمتر از آن است که تهدید شود اما رقبا توانستهاند عملکرد مناسبی داشته باشند و بخشی از سهم این شرکت را در اختیار بگیرند تا به این ترتیب لزوم توجه بیشتر واردکننده هیوندای به عرضه طیف جدید محصولات و بازاریابی بیشتر برای محصولات موجود احساس شود. هیوندای در سال 93 سهم بازاری معادل 45.84درصد در میان محصولات وارداتی سواری به کشور داشت؛ سهمی قابلتوجه که نشان میداد نیمی از خودروهای وارد شده به کشور را محصولات برند هیوندای شامل میشود. در این شرایط شاید حتی بدبینترین کارشناسان بازار هم نمیتوانستند پیشبینی کنند هیوندای در جدال با رقبا دچار مشکل شود اما این اتفاق در سال 94 روی داد و سهم بازار این شرکت با کاهشی چشمگیر به 35.33درصد رسید. البته در این میان نباید از نقش پررنگ واردکنندگان متفرقه و غیرشرکتی در واردات محصولات برند هیوندای غافل شویم؛ این واردکنندگان سهم قابلتوجهی در واردات محصولات هیوندای در سال 93 داشتند اما با تغییرات ایجاد شده در قوانین، دست آنها برای واردات محصولات در سال 94 تا حد زیادی بسته شد و این مسئله هرچند به برخی برندها همچون تویوتا و کیا نیز آسیب رساند، اما در مورد هیوندای تاثیر شدیدتری داشت و حاصل آن کاهش قابلتوجه سهم این برند در بازار بود. از سوی دیگر باید به قدرتگیری رقبای جدیدی در بازار اشاره کرد؛ رقبایی که هرچند نمیتوانند از پس قدرت هیوندای برآیند اما توانستهاند تا حدودی سهم بازار این برند را در اختیار بگیرند که نمونه آن را میتوان در محصولات رنو یا میتسوبیشی و البته شرکت هموطن هیوندای، کیا دانست.

* سهم بازار هیوندای در فاصله سالهای 92 تا 94

اوج و فرود لوکسها

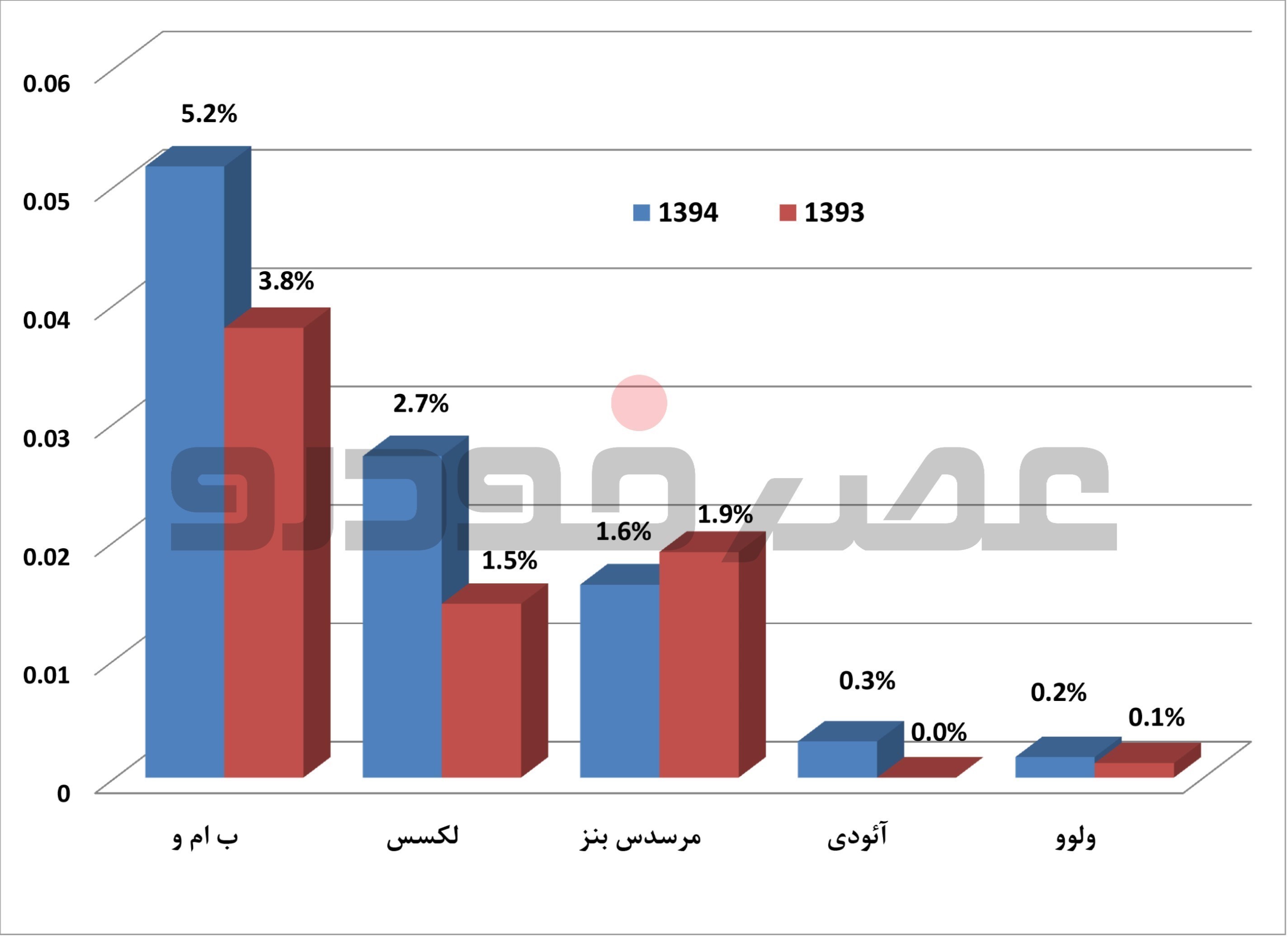

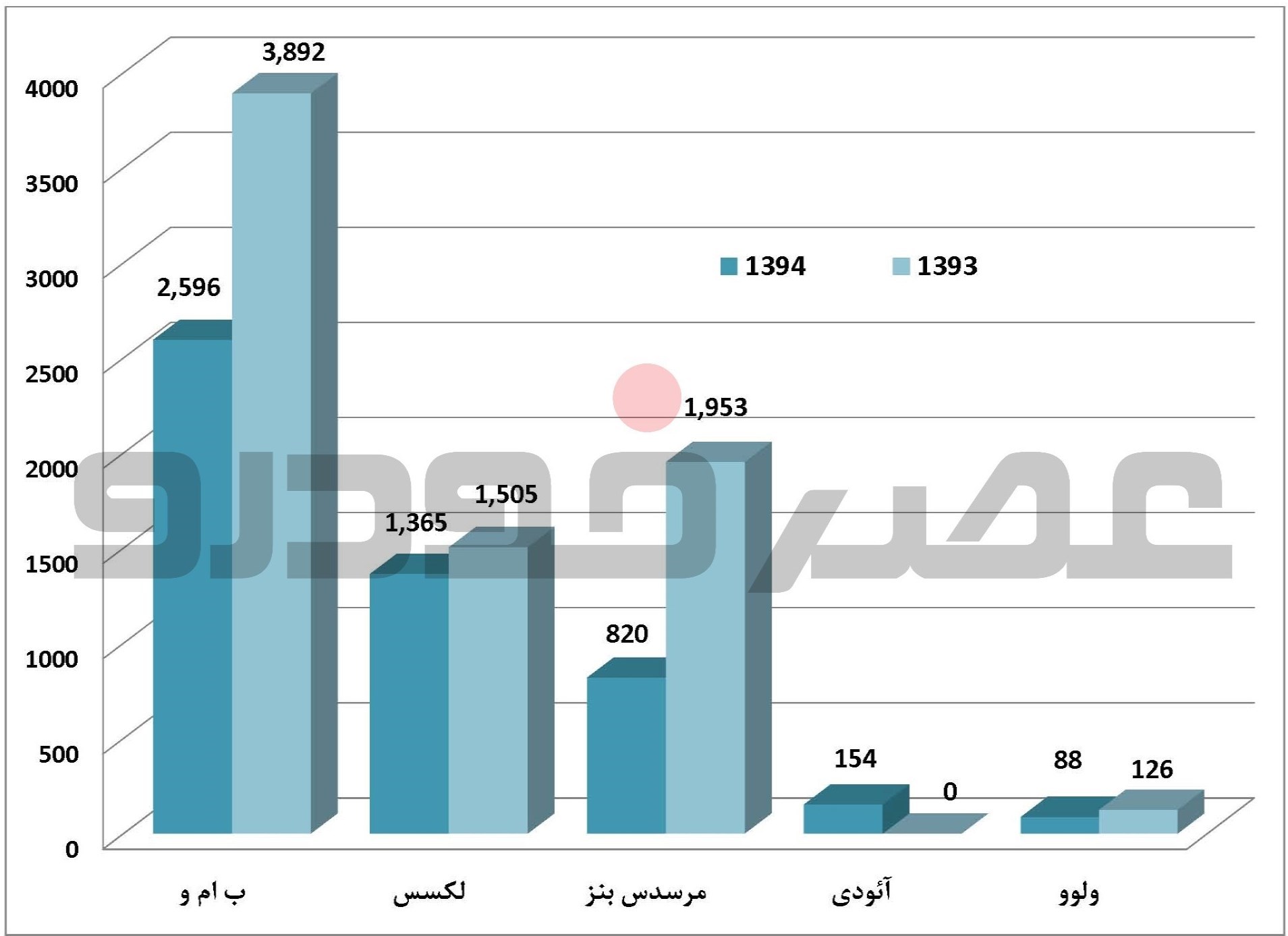

با اعمال محدودیت برای واردات خودروهایی با حجم موتور بیش از 2500 سیسی (که البته دامن خودروهایی با حجم موتور کمتر از بعضی از برندها همچون پورشه و مازراتی را گرفته است) عملا بازار خودروهای گرانقیمت ایران محدود به خودروهای 3 برند مرسدس بنز، لکسس و بامو شده و این 3برند هستند که برای کسب سهم بازار در این بخش رقابت میکنند هرچند در اینجا بامو با اختلاف قابلتوجهی از رقبای خود جلوتر است و بیش از هر چیز به لطف تنوع مدلهای عرضه شده توانسته گوی سبقت را از دو برند دیگر برباید. در میان این 3 برند و با وجود آنکه هرسه شاهد افت در آمار واردات بودند، بامو همچنان وضعیت بهتری در سال 94 نسبت به سال 93 داشت ضمن آنکه توانست سهم بازار خود را افزایش دهد؛ خبری خوب برای این برند در بازار ایران و در شرایطی که بازار بهطور عمومی با ریزش همراه بود. بامو در سال 93 درمجموع با واردات 3,892 دستگاهی سهمی معادل 3.80درصد را از بازار در اختیار داشت که شاید بتوان آن را برای برندی لوکس و گرانقیمت سهمی قابل قبول دانست اما در سال 94 و با وجود کاهش 33درصدی در آمار واردات این برند، شاهد افزایش سهم بازار بامو به 5.16درصد هستیم. افزایش سهم بازار بامو در شرایطی رخ داد که بخش عمدهای از واردات این برند در ایران را واردکنندگان متفرقه مدیریت میکنند اما به نظر میرسد دلیل اصلی توفیق بامو در بازار را باید بهحساب افول مرسدس بنز در عرضه مدلهای جدید گذاشت؛ جایی که بامو با عرضه خودروهای جذابی همچون X4 توانست در بازاری بیرقیب یکهتازی کند. در مقابل بامو باید از مرسدس بنز نیز یاد کنیم؛ برندی که هرچند از نظر سابقه تاریخی در ایران بسیار پیشروتر است اما وضعیت مناسبی در سالهای اخیر نداشته و با توجه به عدم مدیریت مناسب برند در سالهای گذشته از سوی واردکننده رسمی و البته عدم همراهی شرکت مادر برای عرضه مدلهای جدید، شاهد افول روزافزونش در بازار ایران هستیم بهگونهای که با کاهش 58درصدی واردات در سال 94 نسبت به سال 93، بیشترین کاهش را نسبت به 2 رقیب دیگر خود داشت و شمار خودروهای وارد شده آن در سال 94 حتی به هزار دستگاه هم نرسید تا بتوان مرسدس بنز را بازنده بزرگ بازار خودروهای لوکس دانست. سقوط بنز در شرایطی بیشتر جلب توجه میکند که آن را در برابر موفقیت بامو قرار دهیم و بهویژه آنکه بدانیم مرسدس بنز در بازارهای جهانی تقریبا در تمامی ردهها، خودرویی برای رقابت با بامو دارد و مهمتر اینکه برخی از این خودروها برای ورود مشکلی درزمینه حجم موتور نیز ندارند. به این ترتیب بخش عمدهای از شکست مرسدس بنز را باید بهحساب عدم عرضه محصولات جدید از سوی واردکننده رسمی این برند دانست؛ امری که باعث شد سهم بازار 1.91درصدی این برند در سال 93 به 1.63درصد افت کند و بدتر آنکه آمار واردات آن از 1,953 دستگاه به 820 دستگاه برسد.

در کنار این دو غول آلمانی باید از لکسس نیز نام ببریم، برندی که هرچند معمولا در بازار زیر سایه این دو شرکت قرار دارد اما روندی نسبتا ثابت را در سالهای اخیر در پیش گرفته و به همین دلیل در دورانی که اکثر برندها با افت قابلتوجه واردات روبر شدهاند، واردات لکسس تنها شاهد 9درصد افت بوده است ضمن آنکه به دنبال افت قابلتوجه مرسدس بنز، این شرکت در سال 94 توانست رتبه دم این رده را از آن خود کند و این در حالی است که در سال 93 پایینتر از مرسدس بنز ایستاده بود. در بازاری که با افت متوسط بیش از 50درصدی مواجه است، وقتی لکسس میتواند افتی کمتر از 10درصد داشته باشد طبیعی است باید انتظار افزایش سهم بازار را هم از این برند داشته باشیم و اینگونه بود که سهم بازار 1.47درصدی لکسس در سال 93، به 2.71درصد در سال 94 افزایش پیدا کرد تا لکسس بالاتر از برندهای ارزانقیمتتری همچون میتسوبیشی و MG قرار گیرد.

* سهم بازار برندهای لوکس در بازار ایران در سالهای 93 و 94

* حجم واردات برندهای لوکس در سالهای 1393 و 94

مطالب مرتبط

- نیسان سیلفی و اشکودا در عرضه جدید خودروهای وارداتی

- ترخیص خودروهای وارداتی به حدود ۳۰ هزار دستگاه رسید

- دور جدید فروش وارداتیها با ابهام در جزئیات

- آغاز مهلت وکالتی کردن حساب برای مرحله جدید عرضه وارداتی ها

- شورای رقابت مجوز افزایش قیمت خودرو را داده است

- کدام واردکنندگان در اولویت قرار میگیرند؟

- دولت تامین ارز با منشا خارجی را به رسمیت شناخت

- شروط مهم واردات خودرو در آیین نامه جدید دولت

- جانبازان بالای ۵۰ درصد مجوز واردات خودرو گرفتند

- طبق بودجه ۱۴۰۴ افرادی که در خارج از کشور ارز دارند میتوانند خودرو وارد کنند

مطالب مرتبط بیشتر

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

آغاز فروش سوزوکی سوئیفت

بیوایدی ارزان میشود؟

بازار بنزین در تهدید خودروهای برقی چینی

تمدید همکاری SAIC چین با فولکسواگن آلمان تا سال ۲۰۴۰

فولکس واگن T-Roc پلاک شد

نیسان سیلفی و اشکودا در عرضه جدید خودروهای وارداتی

نیسان مجبور است بیشتر سهام خود را به هوندا بفروشد

چرا باید اطلس بخریم؟

بازار خودرو تخفیف داد

اولین کراساوور تمام برقی نیسان را بشناسید

کمری هایبرید ۲۰۲۵، نرمتر و بیصدا تر از همیشه

امکان انتخاب آپشنهای بیشتر، در زمان خرید لاماری

شرط تحویل خودرو جایگزین، پذیرش خودرو فرسوده در مراکز اسقاط است

ترخیص خودروهای وارداتی به حدود ۳۰ هزار دستگاه رسید

ریرا نخستین خودرو متصل ساخت داخل