- Wednesday 02 January 2019 - 15:24:00

بهای فروش خودرو از سوی سازمان امور مالیاتی اعلام شد

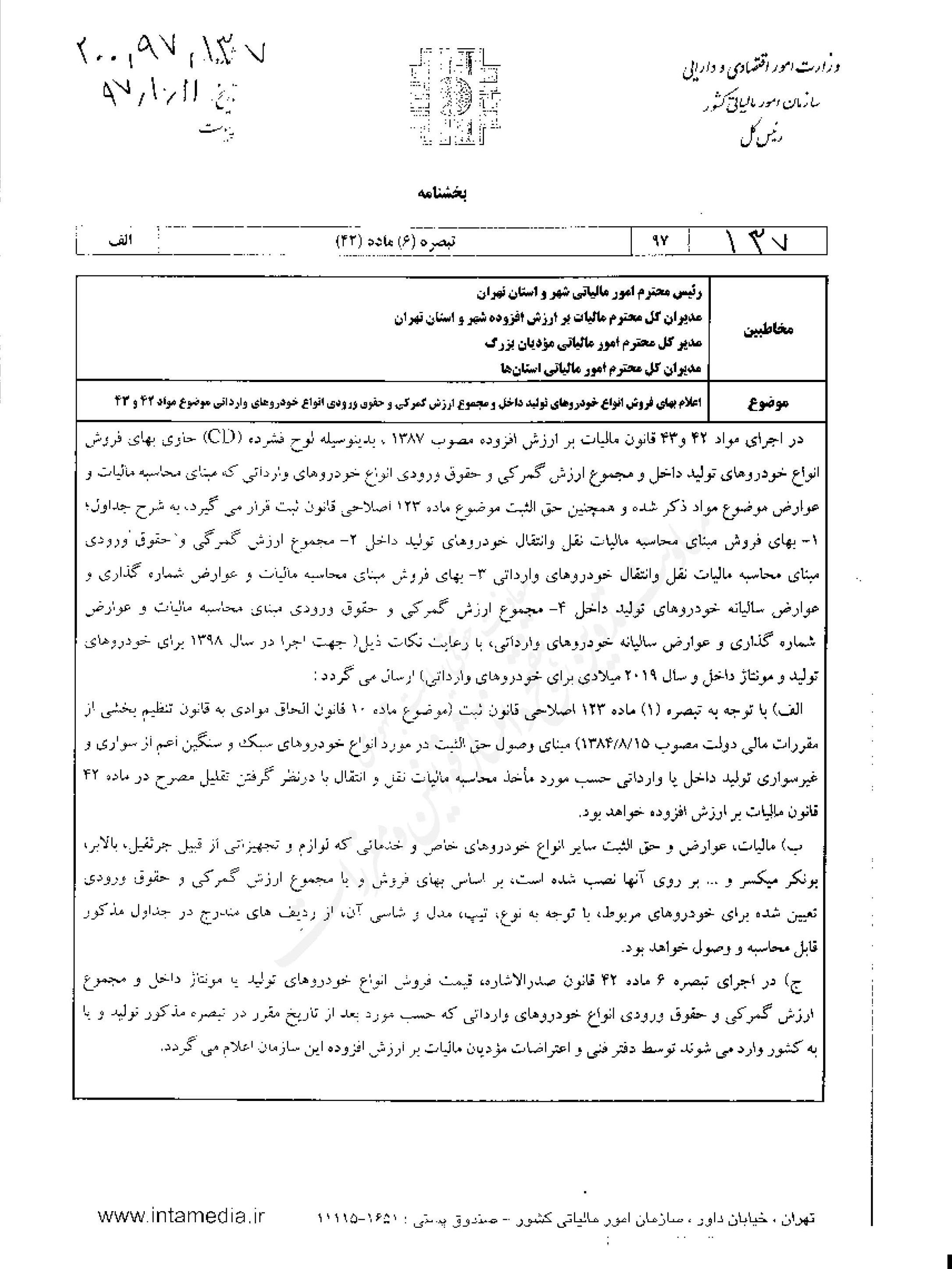

عصر خودرو- سازمان امور مالیاتی در بخشنامه ای، بهای فروش انواع خودروهای تولید داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی موضوع مواد 42 و 43 را ابلاغ کرد.

به گزارش پایگاه خبری «عصرخودرو: ، سیدکامل تقوی نژاد در بخشنامهای به رئیس امور مالیاتی شهر و استان تهران، مدیران کل مالیات بر ارزش افزوده شهر و استان تهران، مدیرکل امور مالیاتی مودیان بزرگ و مدیران کل امور مالیاتی استان ها موضوع «اعلام بهای فروش انواع خودروهای تولید داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی موضوع مواد 42 و 43» را ابلاغ کرد.

در این بخشنامه آمده، در اجرای مواد 42 و 43 قانون مالیات بر ارزش افزوده مصوب 1387ف بدینوسیله لوح فشرده حاوی بهای فروش انواع خودروهای تولید داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی که مبنای محاسبات مالیات و عوارض موضوع مواد ذکر شده و همچنین حق الثبت موضوع ماده 123 اصلاحی قانون ثبت قرار می گیرد.

1- بهای فروش مبنای محاسبه مالیات نقل و انتقال خودروهای تولید داخل.

2-مجموع ارزش گمرکی و حقوق ورودی مبنای محاسبه مالیات نقل و انتقال خودروهای وارداتی.

3-بهای فروش مبنای محاسبه مالیات و عوارض شماره گذاری و عوارض سالیانه خودروهای تولید داخل.

4-مجموع ارزش گمرکی و حقوق ورودی مبنای محاسبه مالیات و عوارض شماره گذاری وعوارض سالیانه خودروهای وارداتی، با رعایت نکات ذیل (جهت اجرا در سال 98 برای خودروهای تولید و مونتاژ داخل و سال 2019 میلادی برای خودروهای وارداتی) ارسال می شود:

الف) با توجه به تبصره 1 ماده 123 اصلاحی قانون ثبت (موضوع ماده 10 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 84.8.15) مبنای وصول حق الثبت در مورد انواع خودروهای سبک و سنگین اعم از سواری و غیرسواری تولید داخل یا وارداتی حسب مورد ماخذ محاسبه مالیات نقل و انتقال با در نظر گرفتن تقلیل مصرح در ماده 42 قانون مالیات بر ارزش افزوده خواهد بود.

ب) مالیات، عوارض و حق الثبت سایر انواع خودروهای خاص و خدماتی که لوازم و تجهیزاتی از قبیل جرثقیل، بالابر، پونکر میکسر و … بر روی آنها نصب شده است، بر اساس بهای فروش و یا مجموع ارزش گمرکی و حقوق ورودی تعیین شده برای خودروهای مربوطه با توجه به نوع، تیپ، مدل و شاسی آن از ردیف های مندرج در جداول مذکور قابل محاسبه و وصول خواهد بود.

ج) در اجرای تبصره 6 ماده 42 قانون ، قیمت فروش انواع خودروهای تولیدی یا مونتاژ داخل و مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی که حسب مورد بعد از تاریخ مقرر در تبصره مذکور تولید و یا به کشور وارد می شوند توسط دفتر فنی و اعتراضات مودیان مالیات بر ارزش افزوده این سازمان اعلام می شود.

همچنین از آنجایی که ارزش و مدل سال اعلام شده در جدول 3 و 4 (مربوط به مالیات و عوارض شماره گذاری انواع خودرو سواری و وانت دو کابین) مطابق ارزش های مندرج در جداول 1 و 2 (مربوط به مالیات نقل و انتقال انواع خودرو) بوده مقتضی است برای اخذ مالیات و عوارض شماره گذاری خودروهایی که مدل سال آنها در جداول 1 و 2 فاقد ارزش است مراتب از دفتر مذکور استعلام شود.

- سازمان امور مالیاتی

- مالیات نقل و انتقال

بخشنامه نرخهای مالیات خودرو برای سال 1405 ابلاغ شد

میزان مالیات خودروهای لوکس در سال 1404

اخذ مالیات یک درصدی از خودروهای سواری بالای 5 میلیارد تومان

2 هزار میلیارد تومان مالیات از خودروهای لوکس اخذ شد

جزئیات مالیات بر عایدی سرمایه خودرو

با تصویب مجلس سازمان امور مالیاتی قیمت روز خودروهای لوکس را تعیین میکند

فهرست مالیات و عوارض انواع خودروها و موتورسیکلتها اعلام شد

پایان بهمن آخرین فرصت صاحبان خودروهای لوکس برای پرداخت مالیات

وصول هزار و 300 میلیارد تومان مالیات خودروهای لوکس در دو سال

تنها 2 هزار و 800 مالک خودروهای لوکس اقدام به پرداخت مالیات کرده اند

شناسایی 170 هزار خودروی لوکس برای اعمال مالیات

تداوم بلاتکلیفی خریداران خودروهای مزایده ای و سکوت مسئولان مالیاتی

بلاتکلیفی خریداران خودروهای مزایدهای و سکوت رییس سازمان امور مالیاتی

سرگردانی خریداران خودرو در مزایده سازمان مالیاتی

پرداخت مالیات خودروهای سه میلیارد تومانی از سال آینده اجرایی میشود

450هزار خودروی لوکس امسال باید مالیات بدهند

ماخذ محاسبه مالیات و عوارض شماره گذاری خودروها اعلام شد

اخذ مالیات خودرو تا پایان سال مجازی خواهد شد

مزایده 671 دستگاه خودرو بابت وصول معوقات مالیاتی یک بدهکار کلان

نحوه رسیدگی به اعتراض مالیاتی مالکان خودروهای لوکس اعلام شد

توقیف 761 خودرو خارجی بابت بدهی مالیاتی

300 میلیارد تومان مالیات از خودروهای لوکس وصول شد

مالیات خودروهای سواری لوکس تقسیط میشود

150 میلیارد تومان مالیات از خودروهای لوکس اخذ شد

پرداخت آنلاین مالیات نقلوانتقال خودرو، تنها از طریق سامانههای مالیاتی

رشد 69 درصدی وصولی مالیات نقل وانتقال خودرو در 4 ماهه امسال

مالیات بر نقل و انتقال خودروهای صفر به خودروسازان منتقل شد

پرداخت 60 میلیارد تومان مالیات خودروهای لوکس

تغییر روند پرداخت مالیات نقل و انتقال خودرو از 6 فروردین

درآمد مالیاتی خودروهای لوکس محقق نشد

سال آینده خودروهای رده پایین داخلی نیز میلیاردی میشود

570 هزار دستگاه خودروی لوکس مشمول مالیات شدند

صاحبان خودروهای لوکس شناسایی شدند

آغاز ارسال پیامک به 272 هزار نفر مشمول مالیات بر خودروی لوکس

جزئیاتی جدید از مالیات خودروهای لوکس

ملاک نرخ گذاری مالیات خودروهای لوکس، قیمت کارخانه است نه کف بازار

مأخذ قیمت خودروهای داخلی و خارجی جهت تعیین مالیات و حق الثبت اعلام شد

جداول منتشر شده درباره مالیات خودروهای لوکس فاقد اعتبار است

ایجاد سامانه دریافت مالیات نقل و انتقال خودرو

نحوه محاسبه مالیات بر خودرو

مالیاتستانی از خودروهای محبوس

چگونگی ارزشگذاری خودروهای لوکس برای اخذ مالیات

آخرین خبرها از اخذ مالیات از لوکسنشینان

امسال کدام خودروها باید مالیات بپردازند؟

داده های 90 دستگاه اجرایی در اختیار سازمان مالیاتی قرار گرفت

اطلاعات کامل خودروهای لوکس در اختیار سازمان مالیاتی

مالیات خودرو ندهید، چه میشود؟

نحوه محاسبه مالیات نقل و انتقال خودرو اعلام شد

از خرداد ماه وصول مالیات خانه و خودروی لوکس آغاز میشود

اخذ مالیات خودرو وارداتی با ارز نیمایی مغایر قانون است

اخذ مالیات از خودروهایی که لوکس نیستند

متولی محاسبه مالیات بر خودروهای لوکس مشخص شد

اخذ مالیات از خانهها و خودروهای لوکس کلید خورد

جایگاه داران سوخت، مشمول اجرای مالیات بر ارزش افزوده شدند

تمدید دو ماهه پرداخت مالیات برای صاحبان مشاغل خودرویی

رشد 63 درصدی مالیات نقل و انتقال خودرو در سال 98

امسال نیز صاحبان مشاغل خودرویی مالیات مقطوع می پردازند

اطلاعات نقل و انتقالات خودرویی را داریم

شایعه اخذ مالیات از نقل و انتقال خودرو

احتمال اخذ مالیات از خرید و فروش خودرو

مالکان خودروهای لوکس چقدر باید مالیات دهند؟

خودروها از چه سقف قیمتی مشمول مالیات جدید شدند؟

دارندگان وسایل نقلیه بخوانند

نرخ مالیات نقل و انتقال وسائط نقلیه تعیین شد

طبقه بندی مصوبه تلفیق درباره مالیات بر خودروها و خانه های لوکس دقیق نیست

اخذ مالیات از خودروهای بالای 700 میلیون تومان

اخذ مالیات از خودروها و خانه های لوکس

خودروهای لاکچری مشمول مالیات میشوند

نرخ جدید مالیات و عوارض خودروهای داخلی و وارداتی

املاک، سکه، ارز و خودرو منتظر مالیات باشند

مشاغل خودرویی نیاز به تسلیم اظهارنامه مالیاتی ندارند

معرفی ثبتنام کنندگان بیش از یک خودرو به سازمان مالیاتی

مالیات جدید در بازار خودرو

تدوین لایحه مالیات بر عایدی سرمایه در حوزه های املاک، طلا، ارز و خودرو

کدام خودروها مشمول مالیات بر درآمد هستند؟

نحوه تعیین مالیات بر ارث خودروهای داخلی و وارداتی

کاهش مالیات انتقال خودرو؛ نفع دولت و ملت

درآمدهای مالیاتی دولت از خودرو

میزان درآمد دولت از محل انواع مالیات بر خودرو چقدر است؟

فسخ وکالت فروش اسناد خودرو بعد از شش ماه مشمول مالیات نقل و انتقال مجدد شد

برخورد حقوقی با دفاتر پیشخوان متخلف در زمینه مالیات مشاغل خودرو

مخالفت پلیس با دریافت مالیات از خودروهای پر مصرف

ضرایب جدید مالیات بر ارزش افزوده فروشندگان خودرو مشخص شد + سند

صاحبان مشاغل خودرویی برای ثبت اظهارنامه مالیات عملکرد 96 به دفاتر پیشخوان مراجعه کنند

12 هزار اظهار نامه مالیاتی خودرو در خراسان جنوبی دریافت شد

مالیات عملکرد 96 مشاغل خودرویی مقطوع اعلام شد

کاهش 27 درصدی مالیات واردات خودرو

مالیات 830 میلیارد تومانی از یک خانواده واردکننده خودرو

60 درصد از سود واردات خودرو به عنوان مالیات ویژه اخذ میشود

خانواده خوزستانی ٣� هزار خودرو وارد کرد

مالیات و عوارض 959 مدل خودرو تعیین شد

افزایش 30 هزار تومانی هزینه تعویض پلاک + جدول

درآمد 4652 میلیارد تومانی خودرویی دولت در سال 1397

عملکرد سامانه مالیات بر مشاغل خودرو

معافیت مالیاتی خودروهای الکتریکی تولید ایران ابلاغ شد

معافیت خودروهای برقی تولید داخل از مالیات ابلاغ شد

شرایط بخشش جرائم مالیاتی صاحبان مشاغل خودرو

محاسبه مالیات بر درآمد مشاغل خودرو طبق روش جدید آغاز شد+بخشنامه

اعمال شرایط جدید مالیات مشاغل خودرویی از اول تیرماه 96

خودروهای شخصی مشمول مالیات جدید نمیشوند

صاحبان مشاغل خودرو تکلیفی به ارائه اظهار نامه مالیاتی ندارند

بخشنامه جدید مالیات مشاغل خودرویی

خودرو سال آینده چقدر درآمد مالیاتی ایجاد میکند؟

بخشنامه جدید مالیات صاحبان خودرو

Controversial Vehicle Price Surge in Iran

IKCO management handed over to consortium of non-governmental shareholders

Iran's government approved car import after four years

$2 Billion Aid Package to Bolster Automotive Industry

Renault sales decline 6.7% in first half of 2019

FIAT cars will be manufactured in Salafchegan, Iran

Car, mobile price fluctuations in Iran puzzling people

IKCO, Azad University Sign R&D Agreement

When will Azerbaijan start producing Peugeot 207?

Iran Annual Auto Output Report: 2018-19

Automotive Industry has exceeded the targets with “Automechanika Istanbul” which the World's 3rd Largest Fair!

Sout Korea’s auto exports down 1.6% in Feb.

Renault to Return to Iran: Deputy Minister

Chery's luxury brand will soon be on the market

Warm start for arrizo6 in Ahwaz