برچسب ها

چند درصد از جامعه مشمول مالیات خودروهای لوکس می شوند؟

عصر خودرو- حدود ۱۰ درصد از خانوارهای جامعه مشمول مالیات سالیانه خودرو می شوند که نشان از عدم وجود فشار بر اقشار متوسط و ضعیف جامعه و اخذ مالیات از اقشار پردرآمد جامعه و هدفمندی این پایه مالیاتی دارد.

نسخه قابل چاپ

چهارشنبه ۱۰ مرداد ۱۴۰۳ - ۱۰:۵۰:۰۰

به گزارش پایگاه خبری «عصر خودرو» به نقل از مهر، مالیات بر دارایی، یکی از پایههای مالیاتی مهم و مورد استفاده در کشورهای مختلف است که علاوه بر ظرفیت درآمدی بالا و درنتیجه اثرگذاری بر تورم، میتواند باعث بهبود عدالت مالیاتی و تقسیم بار مالیاتی در دهکهای مختلف درآمدی کشور شود. همان طور که در ادبیات اقتصادی هم بیان میشود نابرابری دارایی در عموم کشورها بیشتر از نابرابری درآمد است. زیرا یکی از منابع درآمدی خانوارها، منابعی است که از داراییهای خود کسب میکنند و افزایش نابرابری در دارایی در بلندمدت هم میتواند نابرابریهای درآمدی را دو چندان افزایش دهد و افرادی که بهره مند از دارایی نیستند، به مرور از نظر درآمدی نیز با مشکلات جدی مواجه میشوند که این موضوع در کشورهایی که تورم بالا دارند شدیدتر است.

مالیات سالیانه خودرو، یکی از فصلهای پر استفاده مالیات بر دارایی در جهان است که با همین هدف به صورت سالیانه بر خودروها وضع میشود. در کشور ما عوارض سالیانه خودرو که توسط شهرداریها اخذ میشود میتواند مصداقی از این نوع مالیات باشد. همچنین در سالهای اخیر اخذ مالیات سالیانه از خودروهای لوکس مالیات دیگری است که همان هدف را دنبال میکند و با توجه به شرایط بازار خودرو در کشور، میشود از آن جهت مصارف درآمدی و جنبههای تنظیمی استفاده کرد.

مالیات سالیانه خودرو، خودروهایی با مشخصههای خاص از جمله مشخصههای قیمتی، وزنی و موتوری را متناسب با شرایط و پلکان مشخص شده، مشمول نرخهای مالیاتی میکند. این پایه مالیاتی میتواند مکمل خوبی برای عوارض سالیانه خودرو باشد. چراکه صرفاً بر خودروهای گران قیمت وضع میشود و علاوه بر اثر درآمدی برای دولت، آثار تنظیمگری و بازتوزیعی مناسبی هم خواهد داشت.

اجرای این مالیات سال به سال وضعیت بهتری پیدا کرده و در عملکرد 8 ماهه ابتدایی سال 1402، حدود 1,100 میلیارد تومان از مجموع 7 هزار میلیارد تومان که برای سال 1402 مصوب شده بود، از این محل برای دولت درآمد حاصل شده است.

آثار اقتصادی و توزیعی مالیات سالیانه خودرو

بر اساس گزارش مرکز پژوهشهای مجلس شکاف طبقاتی و ایجاد تعادل پایدار در میزان عرضه و تقاضا در بازار کشور و افزایش درآمدهای مالیاتی دولت با روش عادلانه از اصلی ترین دلایل طرح مالیات سالیانه خودرو است که در ادامه آثار این پایه مالیاتی، آمده است.

تنظیم بازار

یکی از موضوعاتی که در رابطه با مالیات سالیانه خودرو بسیار اهمیت دارد نقش این پایه مالیاتی بر مقدار عرضه و تقاضا در بازار است. امروزه در کشور، شاهد افزایش روزافزون قیمت خودرو هستیم؛ معمولاً یکی از علتهای گرانی یک محصول تولید کم و یا تقاضای زیاد از حد است که در رابطه با بازار خودرو هر دو این دلایل را شاهد هستیم؛ یعنی از طرفی به دلیل ممنوعیت واردات و کم بودن سرعت تولید خودروهای داخل و از طرف دیگر تقاضای ناشی از رشد جمعیت باعث شده عرضه بازار پاسخگوی میزان تقاضا نباشد.

تقاضا در بازار کشور در دو وجه عمده وجود دارد تقاضای مصرفی و تقاضای سوداگری و سفته بازی تقاضای مصرفی همان تقاضایی است که توسط افراد جهت استفاده شخصی از وسایل نقلیه وجود دارد و تقاضای سوداگری آن نوع تقاضایی است که هدف شخص از آن، نه صرفاً استفاده مصرفی از دارایی که خرید به جهت حفظ ارزش پول و یا فروش با قیمت بیشتر به قصد کسب سود و دلالی است آن تقاضایی که تعادل بازار را به هم میزند و باعث اضافه تقاضا و به تبع آن افزایش قیمتها میشود، تقاضای سوداگری است که چند سالی است به جهت نوسانات نسبتاً شدید قیمتی در بازار خودرو و دیگر بازارهای غیرمولد همچون ارز و طلا شدت گرفته، و مشاهده میشود که بعضاً افرادی اقدام به کلکسیون داری میکنند و به سبب نبود هیچ گونه استهلاکی، نگرانی از بابت نگهداری چندین خودرو بیش از نیاز خود ندارند یکی دیگر از ابتلائات کنونی کشور در بخش خودرو خرید و انبار کردن خودروها با هدف احتکار است؛ یعنی افرادی با شرکت در پیش فروشها اقدام به خرید چند 10 و یا چند 100 خودرو میکنند و یا در همان روز تحویل خودرو را با چند 10 درصد سود در بازار آزاد میفروشند و یا خودروها را در انبار نگهداری کرده و چندین ماه بعد با سود چند صد درصدی روانه بازار میکنند و به عبارتی اقدام به سوداگری میکنند به همین جهت لازم است که همچون برخی کشورهای دارای این است.

پایه مالیاتی که مؤدی مکلف است حتی در صورت یک ماه استفاده از خودرو سهم خود رو از مالیات سالیانه پرداخت کند، سازوکاری ایجاد شود که با ایجاد هزینه برای مصارف سوداگری و کلکسیون داری از طرفی موجب افزایش عرضه خودروهای دست دوم و از طرفی کاهش تقاضای سوداگری در بازار شود و تا حدودی بازار را تعدیل کند؛ به دلیل آنکه تولید خودرو در بازار به دلیل محدودیت سرمایه، تکنولوژی و هزینههای بالا تقریباً ثابت است و قطعاً پاسخگوی نیاز بازار نیست البته باید توجه داشت که این هدف با وضع مالیات بر عایدی سرمایه به شکل بهینهتری اتفاق خواهد افتاد اما مالیات سالیانه نیز در این امر مؤثر خواهد بود.

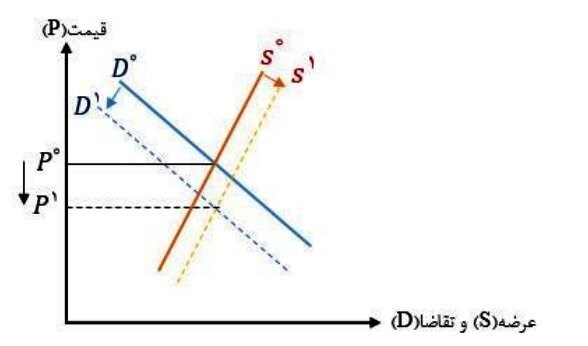

مالیات سالیانه بر مجموع ارزش خودروها سازوکاری است که پیش بینی میشود تغییرات قابل قبولی در روند موجود ایجاد کند و موجب افزایش عرضه خودروهای دست دوم در این بازار شود و میزان عرضه را از سطح S تا سطح S به سمت راست منتقل میکند. با وضع مالیات بر ارزش مجموع ،خودرو نه تنها برای افرادی که خودروهای لوکس نگهداری میکنند بلکه برای افرادی که چند 10 خودروی غیر لوکس نگهداری میکنند نیز هزینه ایجاد خواهد شد و صرفه نگهداری بلندمدت آن را از بین خواهد برد و به عبارت دیگر تقاضای سوداگری خودرو کاهش خواهد یافت که همان طور که در شکل زیر مشخص شده میزان تقاضا از سطح D به سطح D1 منتقل شده است با کاهش تقاضای سرمایهای از طرفی مقداری از تقاضای جدید کاهش خواهد یافت و از طرفی افرادی که تاکنون اقدام به انبار کردن خودرو کردهاند ناچار به فروش و عرضه خودرو به بازار خواهند شد که در هر دو صورت به کاهش قیمتها کمک خواهد کرد.

برآیند افزایش عرضه و کاهش تقاضا طبق شکل زیر کاهش قیمت از مقدار P به مقدار P1 است که البته همان طور که اشاره شد این تغییرات بیشتر ناظر بر بازار خودروهای دست دوم است.

کاهش شکاف طبقاتی

همان طور که قبلاً نیز اشاره شد وضع مالیات فقط برای تأمین هزینه خدمات دولتی نیست بلکه ممکن است بدون اینکه بر مجموع عوائد مالیاتی دولت افزوده شود دولت از طریق تغییر سیستم و نرخهای مالیاتی موجبات انتقال قدرت خرید از یک طبقه به طبقات دیگر جامعه را فراهم کند. بدین ترتیب میتوان به وضوح مشاهده کرد که سیاست مالی نقش چشمگیری در توزیع درآمد، همسان کردن طبقات جامعه و برقراری عدالت اجتماعی ایفا میکند اما زمانی میتوان از عدالت مالیاتی سخن گفت که هر فرد کشور بر اساس درآمدهایی که دارند مالیاتی متناسب پرداخت کنند امروزه در بسیاری از کشورهای توسعه یافته جهان دهکهای اول جامعه به عنوان مؤدیان اصلی مالیات هستند و دهکهای پایین نقش بسیار کمی در درآمدهای مالیاتی دارند در کشوری همچون آمریکا که مهد سرمایه داری در جهان است دو دهک پایین درآمدی 7 درصد مالیات و دو دهک ثروتمند درآمدی 70 درصد مالیات کشور را پرداخت میکنند.

در صورتی که در ایران بار اصلی مالیات بر دوش دهک درآمدی پایین کشور است و بر اساس آمارها حدود 20 درصد از صاحبان فعالیتهای اقتصادی کشور اقدام به فرار مالیاتی میکنند در واقع دهکهای پایین جامعه با وجود فشارهای معیشتی ملزم به پرداخت مالیات است ولی اقشار پردرآمد جامعه از این امر تا حد زیادی معاف هستند.

این در حالی است که به دلیل درصد بالای تورم در چند سال گذشته هر روز از ثروت اقشار متوسط و ضعیف کاسته و به ثروت ثروتمندان افزوده میشود و به عبارتی هر روز شکاف طبقاتی و ضریب جینی افزایش پیدا میکند مالیات بر دارایی میتواند به عنوان اهرمی جهت متعادل کردن این موازنه با دریافت مالیات سالیانه خودروهای لوکس از فشار مالیاتی دهکهای پایینتر بکاهد و مالیات اخذ شده را جهت رفاه حال عموم جامعه مورد استفاده قرار دهد.

طبق دادههای پایگاه اطلاعات رفاه ایرانیان در آذرماه سال 1398 نیمی از خانوارهای کشور هیچ خودرویی ندارند و ارزش خودروهای حدود 8.5 میلیون خانوار کمتر از 50 میلیون تومان است. با برآورد تعداد خودروهای مشمول مالیات سالیانه خودرو و اتخاذ نرخهای معمول این پایه، مالیاتی حدود 20 درصد از خودروهای کشور مورد اصابت این نوع مالیات قرار خواهند گرفت؛ 20 درصد از 50 درصد خانواری که حداقل یک خودرو دارند.

به عبارتی مالیات سالیانه خودرو مجموعاً حدود 10 درصد از خانوارهای جامعه را مشمول خواهد کرد که نشان از عدم وجود فشار بر اقشار متوسط و ضعیف جامعه و اخذ مالیات از اقشار پردرآمد جامعه و هدفمندی این پایه مالیاتی دارد با این تفاسیر پیش بینی میشود که مقداری از صدمات اجتماعی وارده بر جامعه از طریق مالیات سالیانه خودرو مرتفع و با اخذ این مالیات نیاز به فشار مالیاتی بیشتر بر اقشار متوسط و ضعیف نیز برطرف شود و جمعیت قابل توجهی از جامعه از منافع این پایه مالیاتی بهره مند شوند. همچنین با اخذ این مالیات نسبت مالیات پرداختی توسط دهک دهم جامعه نیز متعادلتر و عادلانه تر خواهد شد.

درآمدهای مالیاتی آثار تورمی و سو اقتصادی ندارند

طبق گزارش بازوی پژوهشی مجلس، جبران کسری بودجه یکی از اولویتهای اقتصادی کشور در سالهای اخیر به حساب میآید؛ جبران کسری بودجه در کشور معمولاً از چند روش چاپ پول توسط بانک مرکزی، استقراض انتشار اوراق برداشت از صندوق توسعه ملی مولدسازی داراییهای دولت و دیگر روشهای مرسوم صورت میپذیرد. با نگاهی به آثار اقتصادی برخی از این روشها مشخص میشود که جبران کسری بودجه از این منابع، خود موجب افزایش تورم و افزایش مجدد کسری بودجه میگردد. در ساختار بودجه اقتصادهای موفق دنیا اما درآمدهای مالیاتی حجم عظیمی از منابع درآمدی بودجه را شامل میشوند درآمدهای مالیاتی علاوه بر ثبات درآمدی، دارای آثار تورمی و سو اقتصادی نیز نیستند شکاف طبقاتی یکی دیگر از پیشامدهای ناگوار افزایش کسری بودجه و تورم بوده که در سالهای گذشته در کشور در حال افزایش است.

مالیات بر دارایی یکی از بابهای مالیاتی مرسوم در دنیاست که با توجه به نتایج بررسی صورت گرفته در تاریخچه مالیاتی کشور مشخص شد در برههای از نظام مالیاتی کشور در 5 فصل وضع شده که بعداً به دلایلی سه فصل مالیات سالیانه املاک، مالیات بر زمینهای بایر و مالیات بر مستغلات مسکونی از آن حذف شده و مجدد برخی از مواد آنها در قالب قوانین مالیاتی وضع میشوند. مالیات سالیانه خودرو یکی دیگر از فصلهای مالیات بر دارایی محسوب میشود که با توجه به بررسی صورت گرفته تاکنون در نظام مالیاتی کشور وجود نداشته و آنچه که به عنوان مالیات از وسایل نقلیه اخذ میشود مواد (42) و (43) قانون مالیات بر ارزش افزوده است.

بر اساس نتایج بررسی تأثیر مالیات سالیانه خودرو بر بازار خودرو کشور مشخص شد که با وضع این پایه مالیاتی میزان عرضه خودروهای دست دوم در بازار افزایش یافته و به تبع آن قیمت خودروهای دست دوم در بازار کاهش خواهد یافت. یکی از ویژگیهای این پایه مالیاتی وضع شدن بر مجموع ارزش خودروهای یک خانوار است که علاوه بر موارد کلکسیون داری و خودروهای لوکس بر جلوگیری از احتکار و سوداگری در بازار خودرو نیز تأثیر گذار خواهد بود. کاهش شکاف طبقاتی و کاهش معاملات غیررسمی خودرو نیز از دیگر آثار این پایه مالیاتی به شمار میرود.

مطالعه تجربیات کشورهای آمریکا و انگلیس که دارای قانون مالیات سالیانه خودرو هستند نیز موید این موضوع است که اهداف وضع مالیات سالیانه خودرو هم درآمدی و هم تنظیمی که در ایران نیز با توجه به وجود کسری بودجه و افزایش شکاف طبقاتی، نیل به هر دو هدف در دسترس است.

مطالب مرتبط

- نرخ مالیات بر خودروهای لوکس تعیین شد

- کدام خودروها سال۱۴۰۵ مالیات میدهند؟

- خودروهای گرانقیمت درآستانه یک تغییر مهم بیمهای

- چرا برخی خودروهای لوکس با پلاک خارجی در ایران تردد میکنند؟

- خبر جنجالی تویوتا در بخش خودرو های فوق لوکس

- شفاف سازی بیمه مرکزی درخصوص جبران خسارت خودروهای نامتعارف

- جزئیات مالیاتستانی از مالکان خودرو

- رشد ۵۴ درصدی درآمد دولت از خودروهای لوکس

- حاصل همکاری طراح سابق رولز رویس با SAIC

- واردات خودروهای لوکس آزاد شد

مطالب مرتبط بیشتر

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

خودروسازیها باید به متخصصان دلسوز دارای اهلیت واگذار شود

کاهش تقاضا برای برقی ها بعد از ۱۵ سال

ولوو XC۷۰ به روایت اعداد+کاتالوگ

عرضه ۴۹ هزار خودرو به ۶ میلیون و ۸۰۰ هزار نفر

مهلت ثبت نام عرضه خودروهای وارداتی امروز پایان می یابد

نسخه جدید کراساوور پلاگین هایبرید BYD معرفی شد

مراسم دوازدهمین دوره اولویتبندی درخواستهای خرید محصولات ایرانخودرو برگزار شد

نجفیمنش:خودروسازان همچنان زیانده هستند

فروش فوری BMW ۲۲۵ L M Sport با تحویل ۱۵ روزه توسط پرشیا خودرو

تقویت رویکرد یکپارچه ایمنی، بهداشت شغلی و محیط زیست در ایرانخودرو

سندروم اعلام قیمت خودرو

قیمت جدید فولکسواگن ID.UNYX پیور اعلام شد+بخشنامه

معرفی بهمن اینوی HEV +ویدئو معرفی

تصمیم مجلس برای تخصیص ارز خودرو در سال ۱۴۰۵

درآمد شرکت رنو در سال ۲۰۱۷ از طریق تولید و فروش ترنول بیش از ۵۰ میلیون دلار بوده است !!!