- Wednesday 20 April 2022 - 12:50:00

ابهام ارزی در کامیونهای وارداتی

عصر خودرو- در جریان فرایند واردات کامیونهای مستعمل، اعمال برخی تغییرات موجب ابهاماتی در تامین ارز آنها شده است.

به گزارش پایگاه خبری «عصر خودرو» به نقل از ایسنا، واردات کامیونهای مستعمل به استناد مصوبه نوسازی ناوگان حمل و نقل عمومی است. در سال 1398 و بر اساس ماده 30 قانون احکام دائمی برنامههای توسعه، شرایط واردات این کامیونها از سوی وزارت راه و شهرسازی به گمرک اعلام شد اما در عمل با موانع بسیاری مواجه بود تا اینکه در شهریور سال گذشته، با ورود دادستانی و بازدید از گمرک دستورالعملی تدوین و دستگاههای مربوطه ملزم به اجرای آن شدند ولی با وجود مهلتی که تعیین شده بود، روند کند پیش رفت و همچنان بخش زیادی از کامیونها ترخیص نشده است. مشکلاتی پیش روی صاحبان کالا قرار دارد که در اهم آن مسایل مربوط به ارزش اسقاط است که با وجود اعتراصهایی که اخیرا نیز در این رابطه داشتهاند، هنوز حل نشده و اقدامی از سوی دستگاههای ذیربط صورت نگرفته است.

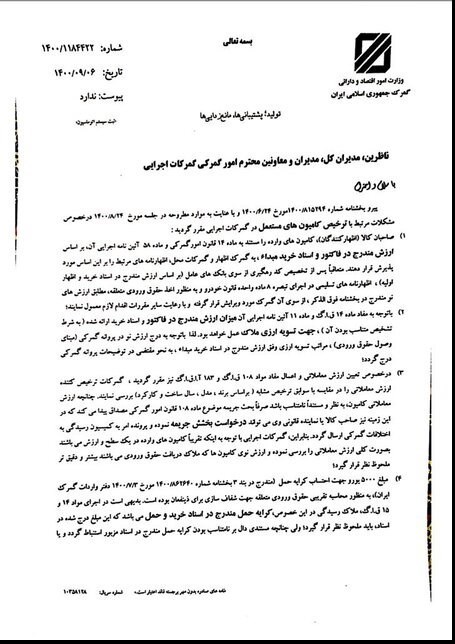

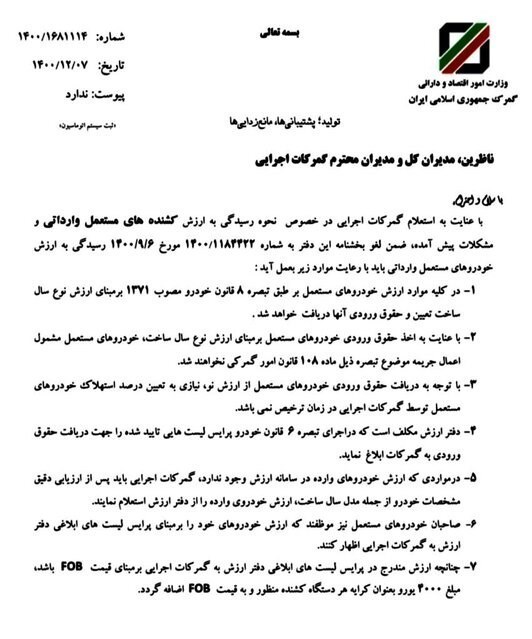

در این بین، دستورالعمل مربوط به ارزش کشندهها، دستخوش تغییراتی شده است که خود ابعاد دیگری را مطرح میکند. در اسفندماه سال گذشته بخشنامهای از سوی گمرک در رابطه با نحوه رسیدگی به ارزش کشندههای مستعمل وارداتی صادر شد که بخشنامه قبل از آن در آذر ماه 1400 را لغو کرد.

اظهار و تامین ارز بر اساس فاکتور خرید، حقوق ورودی با ارزش نو

طبق بخشنامه اول دفتر ارزش گمرک در آذرماه سال گذشته، صاحب کالا باید به استناد ماده 14 قانون امور گمرکی و ماده 58 آئین نامه اجرایی آن، کامیون وارده را براساس ارزش مندرج در فاکتور و اسناد خرید به گمرک اظهار کند. همچنین صدور کد رهگیری از سوی بانک عامل و تامین ارز آن بر اساس همین ارزش مندرج در اسناد خرید و اظهار اولیه به گمرک بود ولی جهت دریافت حقوق ورودی به استناد تبصره 8 قانون خودرو، ارزش نو مورد تاکید قرار گرفت.

شرایط تعیین ارزش معامله و جریمه

در رابطه با تعیین ارزش معاملاتی کامیونهای وارداتی نیز مقرر شد که طبق مفاد 108 قانون امور گمرکی و 183 آئین نامه اجرایی آن، گمرک ارزش معاملاتی را در مقایسه با سوابق ترخیص اقلام مشابه بررسی کند و اگر ارزش معاملاتی کامیون با مستندات نامناسب باشد، آنگاه جریمه بر اساس ماده 108 قانون امور گمرکی دریافت شود که البته در این رابطه صاحب کالا یا نماینده قانونی آن میتوانست درخواست بخشش جریمه را مطرح کند.

طبق ماده 183 آئین نامه قانون امور گمرکی، در بررسی ارزش معاملاتی کالاهای مستعملی که به استناد قانون خاص باید برای آنها براساس کالای نو حقوق ورودی پرداخت شود، ما به التفاوت حقوق ورودی ناشی از تفاوت بین ارزش واقعی مستعمل با ارزش نو تعیین شده، مشمول جریمه یا ابطال پروانه صادراتی نخواهد بود. بنابراین طبق بخشنامه اول، گمرک مبلغ کالای اظهار شده را با اقلام اظهار شده مشابه مقایسه و اگر مثلا کشندهای تفاوت قابل ملاحظهای با موارد مشابه خود برای ارزش واقعی ثبت کرده بود، برای مابهالتفاوت آن از 10 تا 100 درصد به عنوان جریمه در نظر میگرفت.

اظهار، تامین ارز و حقوق ورودی با ارزش نو و حذف جریمه

اما در بخشنامه اسفندماه 1400 تغییراتی اعمال و مقرر شد در کلیه موارد، ارزش خودروهای مستعمل طبق ارزش نوع سال ساخت تعیین و حقوق ورودی نیز بر همین مبنا دریافت شود. اینجا به گمرکهای اجرایی اعلام شد که با توجه به اینکه حقوق ورودی خودروهای مستعمل بر اساس ارزش نوع سال ساخت دریافت میشود، دیگر دریافت جریمه موضوع ماده 108 قانون امور گمرکی اعمال نخواهد شد.

همچنین در بند دیگری تاکید شد صاحب خودروی مستعمل موظف است ارزش خودروهای خود بر اساس پرایس لیست دفتر ارزش به گمرکات اجرایی اظهار کند.

بر این اساس با ابلاغ جدید گمرک، صاحب کامیون، آن را نه بر مبنای ارزش واقعی معامله و فاکتور بلکه ارزش نو سال ساخت اظهار میکند و با وجود تاکید قانون، اختلاف ارزش واقعی اعلامی، مشمول جریمه نمیشود. از سوی دیگر بحث تامین ارز مطرح است که گمرک از صاحب کالا خواسته تا اظهار کالا را بر مبنای پرایس لیست اعلامی گمرک که بر اساس ارزش نوع سال ساخت است، انجام دهد که در این حالت ارزش اظهار کالا بیش از آنچه در معامله اتفاق افتاده و فاکتور شده است، اعلام خواهد شد که باید بابت آن ارز پرداخت شود، با این شرایط میتواند فضایی ایجاد شود که امکان تامین ارز، بیش از ارز پرداختی بابت خرید کالا و به نوعی خروج ارز را فراهم کند که قابل تامل است.

- کامیون

- واردات کامیون دست دوم

پیش فروش کامیون فورس 12 تن بهمن دیزل

-

عرضه کامیون کمپرسی LK2630 ایرانخودرو دیزل در بورس کالا

پیش فروش عادی با قیمت غیرقطعی کامیونهای فورس 8.5 تن و امپاور 19 تن توسط بهمن دیزل

عرضه کامیون کشنده H5 ایرانخودرو دیزل در بورس کالا

طرح پیشفروش کامیون واگن هود LK2630 توسط ایرانخودرو دیزل

طرح پیشفروش کامیونهای باری و کمپرسی L1930 و LK1930 توسط شرکت ایرانخودرو دیزل

پرداخت کرایه رانندگان کامیون پس از 6 ماه

عرضه 60 دستگاه کامیون کشنده در بورس کالا

عرضه کشنده تک محور امپاور BD500 در بورس کالا

واردات کامیون مشروط شد

طرح فروش اقساطی کامیونهای باری و کمپرسی ایرانخودرو دیزل

قیمت جدید محصولات شکموتو اعلام شد

طرح فروش نقدی و اقساطی کامیون های باری و کمپرسی ایرانخودرو دیزل

شرایط فروش آریا دیزل ویژه مهرماه 1404

تعرفه های جدید ترامپ برای کامیون های سنگین

طرح فروش کامیون LK1930 با کاربری کمپرسی مدل 1404 با قیمت قطعی

از شیآن تا جهان: سفر صنعتی شکمن

آغاز رسمی واردات کامیون مستعمل با سال ساخت 2019 به بعد

هدف فاو برای فروش سالانه 10 هزار کامیون در خاورمیانه

دو وجه تمایز «آرین دیزل» در بازار خودروهای تجاری ایران

اصرار تویوتا برای کامیون های هیدروژنی در کالیفرنیا

آغاز فروش ویژه کامیونهای C&C توسط آریا دیزل

اخراج 5000 نفر از غول کامیون سازی دنیا

تداوم حمایت شکموتو از مشتریان با تمدید مهلت سرویسهای دورهای

خبرهای خوش راهداری برای رانندگان کامیون

احتمال برقی شدن نیمی از کامیون های چین تا 2028

آغاز فروش اینترنتی کمپرسی KC سایپادیزل با شرایط نقدی و اعتباری

نگاهی به کشنده محبوب جفت محور بازار ایران

شرایط فروش محصولات تجاری گروه بهمن با تسهیلات لیزینگی

اولین عرضه کشنده جفت محور FAW J6P-460 در بورس کالا

در حالی که تسلا دست و پا میزند، ولوو 5 هزارمین کشنده الکتریکی خود را فروخت

افزایش قیمت سنگین کامیون

تویوتا و دایملر واحدهای تولید کامیون را ادغام میکنند

معامله 25 دستگاه کامیون فورس در بورس کالا

رشد 83 درصدی عرضه کامیون و کامیونت در بورس کالا

پیشگام در خدمات پس از فروش خودروهای سنگین؛ تجربهای بیدغدغه با آراسب دیزل

معامله 70 دستگاه کامیون بنز کمپرسی در بورس کالا

عرضه کامیون کمپرسی فاو J6P-460 در بورس کالا با تحویل کمتر از 30 روز

پذیرش کامیون،کامیونت،وانت پیکاپ و ون فوتون در بورس کالا

فروش اقساطی کامیونت آرناپلاس با تسهیلات بلندمدت بانکی

افزایش تقاضای کامیون های LNG در چین

آغاز فروش لیزینگی کامیون فورس 6 و 8.5 تن با اقساط بلند مدت

نقش کلیدی کامیونهای کمپرسی و میکسر (X5000D) SHACMOTO در صنعت بتن

واردات کامیون و کشنده از گمرکات کشور سه برابر شد

کامیونهای فورد به آینه بغل دارای هوش مصنوعی مجهز شدند

ترخیص 5 هزار دستگاه کامیون و کشنده جادهای از گمرک در 5 ماهه امسال

کامیون فورس به فروش میرسد؛ قسطی و تحویل فوری

برند سوئدی محصول جدید خود را در چین رونمایی کرد

آغاز فروش تسهیلاتی کامیون باری X5000L

ترخیص 2886 کامیون و کشنده جادهای از گمرک

وزارت صنعت در بی خبری مطلق

عرضه 40 دستگاه کامیون در بورس کالا

نخستین خودرو تجاری کرمان موتور رونمایی شد+کاتالوگ

واردات 1.9 میلیارد دلار انواع کامیون به کشور

وسایل نقلیه در آمریکا چند سال کار میکنند؟

26 هزار کشنده ترخیص شد

رونمایی از جدیدترین کامیون کنورث +عکس

آغاز تحویل کامیونهای کشتیرانی با پیشپرداخت 3 میلیاردی

کدام کشنده و کامیون به نمایشگاه نفت و گاز می رود؟

تحویل کامیونهای هیدروژنی نیکولا صعودی شد

رده بندی شرکت های تولید کننده کامیونت، کامیون و کشنده اعلام شد

داخلی سازی 75 درصدی کامیون در کشور

فورس 6 و 12 تن به صورت قسطی به فروش میرسد

کامیونها هم به سامانه سپهتن مجهز میشوند

فروش کامیون دایملر تراکس افزایش یافت

پذیرش کامیون دوو در بورس کالا

شرایط فروش نقدی انواع کامیون و کشنده بهمن دیزل اعلام شد

شرایط خرید کامیون امپاور و کامیونت فورس ابلاغ شد

واردات 26 هزار کامیون زیر 3 سال کارکرد به کشور

رانندگان کامیونها همچنان چشم انتظار کامیونهای نو خود هستند

720 دستگاه کامیون توقیفی از گمرک جلفا ترخیص شد

نوسازی ناوگان مسافری و باری با واردات 10 هزار خودرو تا بهار 1403

کامیون کارکرده 10 ساله اروپایی معادل 30 سال خودرو کارکرده است

مجوز مجلس برای واردات دستگاه کشنده و اتوبوس به رانندگان دارای خودروهای اسقاطی

آیین نامه واردات کشنده و کامیون به گمرک ابلاغ شد+سند

نوسازی کامیونهای فرسوده جان تازهای به حمل ونقل جادهای کشور میبخشد

کامیون باری و کمپرسی جدید آرین دیزل به زودی رونمایی می شود

طرح فروش کامیون های بنز ایران خودرو دیزل

فورد تولید یک کامیون برقی را 3 برابر میکند

ولوو خوش درخشید!

کامیونهای خودران دایملر وارد فاز تجاری میشوند

واردات کامیون، مینیبوس و اتوبوس کارکرده تصویب شد

شمارهگذاری 10 هزار کامیون بدون ارائه گواهی اسقاط

اخراج کارمندان شرکت خودروسازی آمریکایی

تمدید و ویرایش ثبت سفارش کامیونهای وارداتی در ستاد حمل و نقل

آییننامه اجرایی واردات ناوگان برونشهری تدوین شد

تکذیب توقف شمارهگذاری کامیون های دست دوم توسط وزارت صمت

عرضه 475 دستگاه کامیون و کامیونت در بورس کالا

کامیون فورس 12 تن بهمن دیزل معرفی شد

رونمایی از کامیون فورس F210 بهمن دیزل با ظرفیت 12 تن

شرایط خرید کامیون و کامیونت ابلاغ شد

تامین سوخت کامیونهای وارداتی کشور با مشکل مواجه شده است

گروه بهمن؛ صاحب مدرنترین و بهروزترین خط تولید کامیون در ایران است

625 دستگاه کامیون و کامیونت در بورس کالا فروخته شد

گلایه مدیرعامل ایران خودرو دیزل از بی مهری ها به تولید ملی

رانندگان تجاری امپاور و FAW را تست کردند

صبر ولوو لبریز شد

محصول دافران H7 شرکت شایان دیزل به سیستم حمل نقل کالاهای خطرناک مجهز شد

شارژ سریع کامیونها در لسآنجلس

وعده دولت برای نوسازی ناوگان فرسوده به کجا رسید؟

مشکل دوساله شمارهگذاری کامیونهای وارداتی با مصوبه مجلس رفع شد

وعده سازمان راهداری برای جبران خسارت کامیونداران

ضرورت بازنگری نحوه تخصیص سوخت به کامیونها

کامیونداران تا 30 آذر مکلف به نصب حفاظ روی خودرو هستند

جعبه دنده های مدرن ایتون در کنار پیشرانه های کامینز

معرفی نسل جدید کامیون باری 1929 آمیکو

دلالان فعال در واردات کامیونهای دست دوم حذف میشوند

شمارهگذاری کامیونها از بهمنماه پارسال با مشکلات جدی مواجه است

تصمیم جدید پلیس راهور برای کاهش صدمات تصادف خودروهای سنگین

شرایط پلاک گذاری کامیون و کشنده های وارداتی تعیین شد

چرا ترخیص کامیون های وارداتی طولانی شد؟

نیمی از ناوگان کامیونی، فرسوده و از رده خارج هستند

نوسازی ناوگان فرسوده چگونه از مسیر منحرف شد؟

معطل ماندن شماره گذاری 20 هزار کامیون به دلیل عدم اسقاط خودرو

200 هزار کامیون فرسوده در انتظار نوسازی

غول کامیونسازی سوئد در مسیر رشد میراند

فروش کامیون ده چرخ آمیکو 2631 یورو 5+

طرح ثبتنام نقدی کامیون شیلر اعلام شد

قالیباف: تکلیف تسهیلات و اسقاط کامیونها روشن شود

شرایط خرید کامیون کشنده امپاور ابلاغ شد

فرصت اسقاط تجاری های فرسوده

نوسازی ناوگان جادهای؛ پرداخت پول به جای اسقاط کامیون فرسوده

حدود 100 دستگاه کامیون رسوبی در گمرک اصفهان وجود دارد

واردات کامیونهای ثبت سفارش شده دست دوم به گمرکات کشور ادامه دارد

تبعات برهم زدن یک توافق

مانع تازه در ترخیص کامیونهای وارداتی/اسقاط عقب رفت

ممنوعیت 2 روزه تردد کامیون در معابر تهران

35 درصد کامیونهای ولوو برقی میشوند

قیمت کامیونهای وارداتی قبل از ترخیص دو برابر شد

480 هزار کامیون فرسود در جادههای کشور درحال تردد هستند

افزایش تورم مانع فروش ولوو نشد

کامیون برقی خودران بدون کابل برای جادههای عمومی آمریکا تایید شد

نوسازی کامیون، گره کوری که 17 ساله شد

بار گرانی کامیون های اسقاطی بر دوش کامیون داران

معرفی عظیم ترین کامیون های جهان + تصاویر

معرفی دو محصول جدید شایان دیزل تا پایان سال

به دنبال تبدیل شدن به قطب تولید خودروهای تجاری هستیم

روزانه 6 تا 8 کشنده دافران به تولید می رسد

فروش محصولات ایران خودرو دیزل با قیمت جدید

حذف «الزام به اسقاط فرسوده به ازای واردات کامیون» منتفی شد

"ولتا تراکس" دو مدل کامیون کوچکتر برای بازارهای شهری ارائه میکند

سایه شوم جنگ روسیه بر رانندگان کامیون

مان، دوباره کامیون تولید میکند

مطالبات کامیونداران این هفته در کمیته پایش پیگیری میشود

کمبود تراشه کارکنان مرسدس بنز را به تعطیلات میفرستد!

کاهش تولید بزرگترین تولیدکننده کامیون در جهان

پولی که کفاف نوسازی کامیونها را هم نمیدهد

آخرین وضعیت ترخیص کامیونهای دست دوم و واردات ناوگان نو

کامیون گران و ناوگان حمل بار فرسوده!

بهمن دیزل کامیون پیشرفته و پرقدرت امپاور BD500 را روانه بازار می کند

اختلال در ترخیص کامیونهای دپو شده

بخشی از مشکلات واردات کامیون های اروپایی برطرف شد

جریان برفگیر شدن کامیونها در گمرک

32 درصد کامیونها فرسوده هستند

نوسازی ناوگان حمل و نقل جادهای موجب رونق صادرات غیرنفتی میشود

نوسازی کامیونهای فرسوده چقدر آب میخورد؟

پیشنهادهای کامیونداران برای نوسازی بدون سرمایهگذار

کامیونهای وارداتی با نرخ فاکتور خرید ترخیص شوند

ترخیص 1900 کامیون وارداتی از گمرکات

ترخیص 2 هزار کامیون جدید

کامیون NPR75M بهمندیزل به جمع خودروهای تجاری 5 ستاره پیوست

پرونده کامیون های دپو شده زیر دست پلیس امنیت اقتصادی

لاستیک کامیون داخلی 25 درصد گران شد

همکاری چینی ها برای تولید کامیون در ایران

1700 کامیون اروپایی ترخیص شد

آماده کمک به ایران خودرو هستیم

وقتی میتوانیم کامیون نو تحویل دهیم، چرا باید دست دوم وارد کنیم؟

چالشهای نوسازی سر راه کامیونهای فرسوده

تعیین تکلیف کامیونهای موجود در گمرک در کمیسیون اصل 90

همه گلایههای کامیونداران از بلاتکلیفی و بدقولیها

ترخیص 1333 کامیون وارداتی به پلیس امنیت اقتصادی کشیده شد

500 کامیون وارداتی در گمرک خاک میخورد

کامیونهای بلاتکلیف و وعدهای که عملی نشد

تخلف و قصور در ترخیص کامیونهای وارداتی

مشکلی در سوختگیری کامیونها و خودروهای دیزلی نیست

جزییات ترخیص کامیونهای وارداتی اعلام شد

دعوای راننده-واردکننده چیست؟

200 هزار کامیون در کشور نوسازی میشود

خبرهای خوش برای کامیونداران و کامیونهای رسوبی مانده در گمرک

ثبتنام نوسازی 200 ناوگان جدید از محل تولید داخل

اولتیماتوم به واردکنندگان کامیون اروپایی برای ترخیص

جزییات پرونده کامیونهای رسوبی در گمرکات و مشکلات کامیونداران

اولتیماتوم دوباره به صاحبان کامیونهای وارداتی

حل مشکل کامیونهای ایرانی در مسیر ارمنستان تا سه هفته آینده

صعود تولید تجاریها

فروش میکسر 2631 +Euro5 آمیکو با قدرت 400 اسب بخار و گشتاور 1950 نیوتون متر آغاز شد

یک استثنا برای واردات 9 برند کامیون

مسیر تردد کامیونهای ایرانی به ارمنستان تغییر نکرده است

هشدار گمرک به 110 واردکننده کامیون

اولتیماتوم برای ترخیص کامیونهای اروپایی جواب داد

نحوه ترخیص یک ماهه کامیون های وارداتی زیر سه سال ساخت

ترخیص همه کامیونهای دپو شده از گمرک تا پایان مهر

پایان گرانفروشی خدمات پس از فروش برای کامیونهای وارداتی

مقصر رسوب کامیونها در گمرک کدام دستگاه است؟

آسیب به صنعت و اشتغال کشور با واردات کامیون های دست دوم اروپایی

اعلام متروکه کامیونهای وارداتی متوقف شد

مهلت دو هفتهای استاندارد برای بازرسی کامیونهای دپو شده

ماجرای دپو 6 هزار کامیون در گمرکات کشور

15 دستور دادستانی برای تعیین تکلیف 6000 کامیون دپو شده

تعیین مهلت سههفتهای برای ترخیص کامیونهای اروپایی

مهلت سه هفتهای ترخیص کامیونهای دپو شده در گمرک

دپوی بیش از 4 هزار کامیون در گمرکات کشور

کامیون تمام برقی 16 تنی از راه رسید

خودروهایی که مهمان ناخوانده گمرک اند!

هزینه 90 میلیون تومانی کارشناسی یک کامیون وارداتی

کامیونداران برای نوسازی و هزاران کامیون معطل در گمرک

رسوب 3 هزار و 643 دستگاه کامیون در گمرکات کشور

کامیونهای وارداتی مطابق قانون ارزشگذاری میشود

چرا دولت هزینه واردات کامیون اروپایی را افزایش میدهد؟

خبرهای خوش برای کامیون ها؛ از تغییر نحوه شارژ کارت سوخت تا کرایه

رانندگان مراقب تردد عزاداران با پوشش تیره باشند

تغییرساعت تردد کامیونها در دهه اول محرم

همه مشکلات واردات کامیونهای رسوبی در گمرک

قرارداد بیمه تکمیلی رانندگان کامیون امضا شد

حرکت لاکپشتی نوسازی کامیون فرسوده

واردات 3600 کامیون دست دوم، تهدیدی برای تولید خودروهای سنگین

توزیع 16 هزار لیتر روغن تشویقی در بندر امام بین رانندگان کامیون

شفافنبودن واردکنندگان عامل ترخیص نشدن کامیونهای وارداتی

3600 کامیون وارداتی بلاتکلیف در گمرکها چه میکنند؟

رسوب 3 هزار و 643 کامیون وارداتی در گمرکات

ممنوع الورود شدن کامیونهای ایرانی به اروپا در صورت عدم نوسازی

شیوه ترخیص کامیونهای کارکرده از گمرک تغییر کرد

لزوم تقویت تقاضا برای خرید خودروهای تجاری

پایین بودن کرایه و بروز مشکل در سوخترسانی به جایگاهها

با کمبود روغن موتور در بازار مواجهیم

گمرک خواستار تسریع در ترخیص کامیون های وارداتی شد

اختصاص لاستیک دولتی به کامیونهای حامل کالای اساسی، مشروط به 5 سفر شد

بهمن دیزل همچنان پیشتاز کسب پنج ستاره کیفی در گروه خودروهای سنگین

«لاستیک دولتی» و «روغن موتور» برای رانندگانی که برای حمل کالای اساسی به بندر امام میروند

تخصیص لاستیک با ارز 4200 تومانی برای کامیونداران

امکان ندارد مالک اتوبوس یا کامیونی بتواند معاینه فنی «صوری» بگیرد

همسان سازی کرایه حمل نفتکش ها با سایر کامیون ها ابلاغ شد + سند

ترخیص کامیونهای وارداتی سرعت گرفت

حمایت دولت از مالکین کامیون های آسیب دیده در آتش سوزی اسلام قلعه افغانستان

کامیون برقی بنز به بازار آمد

فعالیت 12 هزار دستگاه کامیون در بخش فرآوردههای نفتی

تاخیر در تامین کامیون عامل تشدید کندی روند بارگیری

4 پیشنهاد گمرک برای جلوگیری از انباشت کامیونهای دست دوم در گمرکات

حکایت 2 هزار کامیون اروپایی که در گمرک خاک میخورند

شرط ترخیص 48 ساعته کامیون های موجود در گمرک

معطلی 1500 کامیون نو در گمرکات

دستاندرکاران واردات کامیون دست دوم به دستگاه قضا معرفی میشوند

ثبت سفارش 2700 کامیون زیر سه سال انجام شد

بازگشت ترددهای مرزی به قبل از کرونا

کامیونها در صدر جدول افزایش تولید

کابینی برای خدمه

رژیم غذایی ناسالم، رانندگی خطرناک را افزایش میدهد

قیمت 55 هزار یورویی کامیونهای وارداتی

شمارهگذاری 1 دستگاه کامیون وارداتی طی 1 سال اخیر

1000 دستگاه کامیون به ناوگان حمل و نقل کشور اضافه میشود

کامیونهای چینی بزرگترین مانع نوسازی ناوگان

کیفیت کامیونهای فرسوده بالاتر از کامیونهای جدید چینی است

پلاک گذاری کامیونهای سه ساله اروپایی سرعت گرفت

نوسازی 12 هزار دستگاهی ناوگان حمل و نقل در سال 1400

ممنوعیت تردد کامیونها در شب بیستوسوم

آخرین وضعیت نوسازی ناوگان جادهای

-

تردد کامیون در محور پونل به خلخال در روزهای تعطیل ممنوع شد

تولید یک هزار دستگاه کامیون به کارخانه کامیونسازی مشگینشهر سفارش شد

پلاک گذاری اولین کامیون سه سال ساخت اروپایی

اولین کامیون وارداتی سه ساله اروپایی پلاک شد

جلوگیری از قاچاق سوخت، علت صف کامیونها در مرز بازرگان

600 دستگاه کامیون تولید داخل آماده ورود به ناوگان

گازوئیل در ونزوئلا سهمیه بندی شد

شرایط ترخیص کامیونهای وارداتی دست دوم اعلام شد

کامیون جدید تولید داخل در منطقه آزاد ارس رونمایی شد

نوسازی 55 هزار دستگاه کامیون در 5 سال

ابزاری برای مقابله با واردات خودروهای تجاری

سازمان محیط زیست با واردات کامیون های دست دوم موافقت کرد

سفارش بیش از هزار موتور گازسوز برای ناوگان آمازون

1370 کامیون دست دوم در آستانه ترخیص

واژگونی کامیون نوشابه در بزرگراه آزادگان

طرح فروش نقد و اقساط کامیون بنز 1924 ویژه دهه فجر + قیمت

خودروسازان داخلی در تولید خودروهای سنگین بهتر عمل میکنند

ممنوعیت صدور بارنامه برای کامیونها تا 48 ساعت

بانک مرکزی ارز کامیون های وارداتی دست دوم را تخصیص داد

2 هزار دستگاه کامیون دست دوم بدون مجوز وارد کشور شده است

لاستیک کامیونداران روی مدار گرانی

ماجرای خودداری برخی جایگاهها از سوخترسانی به کامیونها چیست؟

ظرفیت مناسب شهرک صنعتی حدید مبتکران برای تامین نیازهای کشور در حوزه کامیون و کامیونت

بازدید وزیر صمت از شهرک تخصصی تولید کامیون و کامیونت

ترخیص کامیون های دست دوم از گمرک بدون گواهی اسقاط فرسوده ممنوع شد

واردات کامیون ها دست دو، تیر خلاص به تجاری سازان است

واردات کامیون قیمت ناوگان باری در کشور را کاهش داد

توقف تولید کامیونهای دیزلی اروپایی تا 20 سال دیگر

90 درصد قطعات خودروهای کامیونسازی مشگینشهر بومیسازی میشود

واردات کامیون های دست دوم مساوی با نابودی تجاریسازان است

آغاز ترخیص کامیون های وارداتی دست دوم از گمرک

تحویل 120 کامیون نو به رانندگان

آغاز ترخیص کامیونهای دست دوم اروپایی به دستور رئیس جمهور

موافقت رئیس جمهور با ترخیص 2 هزار کامیون دپوشده در گمرکات

دستور رئیس جمهوری برای ترخیص 2000 کامیون صادر شد

2000 کامیون معطل در گمرک ترخیص شود

خریداران و بازار، چشمانتظار ترخیص کشندههای کارکرده وارداتی

بیم و امید اتحاد نیکولا و جیام

اولین کامیون های سنگین برقی "ولوو" سال 2022 به جاده می زنند

صفر تا صد اسقاط کامیون فرسوده و دریافت کامیون نو

تخصیص لاستیک با ارز دولتی به رانندگان کامیون و اتوبوس

ماجرای توقف کامیونهای 3 سال ساخت در گمرک

کامیون های سه سال کارکرده تا رفع ابهام ترخیص نخواهند شد

بازار شرقی زده

گزارش تصویری رونمایی از محصولات جدید آذهایتکس

شرایط واردات کامیون اعلام شد

یارانه تشویقی برای واردکنندگان ناوگان با کارکرد سه ساله

راه کامیون داران ایرانی به اروپا باز شد

تولید کامیونهای هیدروژنی تویوتا در آمریکای شمالی

ورود کامیون های اروپایی به چرخه حمل و نقل جادهای تا چند هفته آینده

400 دستگاه کامیون و کامیونت در قم تولید میشود

کامیونداران در بنبستی به نام نوسازی!

خودروهای سنگین باکیفیت تولید میشوند

بزرگترین صادرکنندگان کامیون در جهان

نارضایتی از قیمت کامیون/مسئولیتی نداریم

فاصله 2 میلیاردی کامیونهای وارداتی با قیمت واقعی

پیش فروش کامیونت های جک با مدل ها و تغییرات جدید

برنامه تولید 500 هزار حلقه لاستیک کامیون و لاستیک خودرو شاسی بلند

آغاز پیش فروش جدید ترین کشنده بازار ایران با تسهیلات 800 میلیون تومانی

کلیه قطعات اصلی کشنده دافران اروپایی است

تحویل اولین سری از کامیون های نوسازی شده تا دو هفته آینده

جزئیات نحوه دریافت وام خرید کامیون نو

فرسوده بودن بیش از 350 هزار دستگاه کامیون در کشور

نوسازی436 دستگاه کامیون از محل تولید داخل

نوسازی 5000 کامیون برونشهری کلید خورد

افزایش چشمگیر قیمت کامیون با درست اجرا نکردن طرح کامیون های وارداتی

امکان استفاده از ارز بازگشت از صادرات برای واردات کامیون دست دوم

راهکار سازمان راهداری برای حذف دلالان از بازار کامیون

دستورات جهانگیری برای حل فوری مشکلات کامیونداران

تکلیف واردات خودروهای سنگین چه شد؟

گره کور اسقاط فرسودههای سنگین

نوسازی ناوگان در انتظار واردات کامیون های دست دوم

قیمت جدید کامیونهای ایران خودرو دیزل اعلام شد

خوب و بد طرح نوسازی ناوگان کامیونی

واردات اتوبوس و کامیون کارکرده با کدام توجیه؟!

نوسازی ناوگان جادهای با واردات خودرو

ارز واردات کامیونهای دست دوم را خرج تولید در شرکتهای داخلی کنید

تجدیدنظر در محاسبه کرایه «تن بر کیلومتر» کامیون

روزانه 75 دستگاه کامیون با رعایت پروتکلهای بهداشتی از مرز میرجاوه عازم پاکستان میشوند

اما و اگرهای واردات کامیونهای دست دوم

گلایه کامیونداران از بیتوجهی سازمان راهداری؛ طلب ما را بدهید

نوسازی ناوگان جاده ای با کامیونهای دست دوم!

پشت پرده کامیون های وارداتی اروپایی چیست؟

دست دلالان از واردات کامیوندست دوم قطع میشود؟

53 هزار کامیون فرسوده، نوسازی میشود

نوسازی کامیونها؛ به نام راننده به کام واردکننده؟

شرایط واردات کامیونهای با عمر سه سال

سامانه ثبتنام متقاضیان نوسازی ناوگان حمل و نقل کالا افتتاح شد

آغاز ثبتنام طرح نوسازی ناوگان باری از امروز برای حقیقی وحقوقیها

جزئیات آغاز 2 طرح نوسازی ناوگان جادهای

استقبال کامیونداران از طرح نوسازی دولت

ثبت نام واردات خودروهای سنگین از شنبه سوم خرداد

دارندگان کامیون فرسوده توان پرداخت آورده چند هزار یورویی برای نوسازی را ندارند

ایجاد مشکل برای ناوگان کامیون با کاهش سهمیه پایه سوخت

کاهش 10 درصد سهمیه پایه گازوئیل ناوگان کامیونی از اول خرداد

واردات کامیونهای کارکرده به صلاح کشور نیست

آغاز ثبتنام واردات کامیونهای دست دوم از 3 خرداد

کیفیت کامیون سه ساله اروپایی بهتر از کامیون های نو چینی است

ممنوعیت تردد کامیونها و خودروهای سنگین در شبهای قدر

پیگیر مشکلات کامیون داران در رابطه با لاستیک و قطعات یدکی هستیم

612 دستگاه کامیون منتظر ورود به پاکستان

طرح نوسازی باید به رونق صنایع داخلی تولید کامیون منجر شود

نوید راهاندازی خط تولید کامیون کشنده در شیراز

طرح کلید به کلید کامیون داران چه شد؟

جزییات شرایط نوسازی ناوگان کامیونی

میزان واردات کامیونهای با عمر کمتر از 3 سال

زمان ثبت نام واردات کامیونهای کارکرده 3 سال ساخت اعلام شد

روزانه 60 کامیون ایرانی وارد خاک ترکیه میشود

پیگیری وام کم بهره برای کامیونداران + جزئیات

طرح کلید به کلید کامیونها تا یک ماه آینده اجرا میشود

پرداخت وام قرضالحسنه به 113 هزار راننده

12 کشته و 8 مصدوم در تصادف تریلی با اتوبوس

کمبودی برای تامین لاستیک کامیون نداریم

کمبود برخی قطعات خودروهای خارجی و کامیونها در بازار

جزئیات سوخت و لاستیک تشویقی به کامیونداران بندر چابهار

تعطیلی 90 درصدی کامیون های حمل کالای درون شهری به دلیل کرونا

برخورد اتوبوس با کامیون در ساوه 24 مصدوم بر جای گذاشت

فوت عابر بر اثر بی توجهی راننده کامیون

برخورد مرگبار کامیون با خودروی پلیس در استرالیا

توزیع 28 هزار حلقه لاستیک بین کامیونداران

دایملر و ولوو برای تولید کامیون هیدروژنی همکاری میکنند

جابجایی دو میلیون تنی کالای اساسی با 81 هزار کامیون

دبیر کانون کامیونداران: با کمبود لاستیک مواجهیم

تصادف کامیون و اتوبوس در آزادراه تهران-کرج

مشوقهای برای کامیونداران از سوخت تا لاستیک

هیچ گونه مجوزی برای واردات کامیونهای نو و دست دوم در کشور صادر نشده است

واردات یک کامیون نو به ازای اسقاط 2 کامیون کهنه

ماجرای واردات کامیونهای تُرک چیست؟

چه کسی کامیون دست دوم وارد میکند؟

کامیونهای وارداتی با قیمتهای نجومی در سایتهای اینترنتی!

کامیون اهدایی به راننده ایرانی با معافیت گمرکی، ترخیص شد

تعهد شرکتهای حملونقلی برای پرداخت به موقع کرایهها

نوسازی کامیون و مینیبوسهای فرسوده

آگهی ثبتنام خرید کامیون دستدوم جعلی است

آخرین وضعیت واردات کامیونهای نو

ورود کامیونهای ترک به ایران ممنوع شد

تعیین تکلیف کامیون های متوقف شده در مرزهای کشور

علت عدم پذیرش کامیونهای صادراتی و ترانزیتی ایران به ترکمنستان

بسته شدن مرز مهران به دلیل شیوع کرونا 1000 کامیون را سرگردان کرد

جولان کامیون 50 ساله 200 میلیون تومانی در جادهها

چرا نوسازی کامیونهای فرسوده متوقف شد؟

واژگونی کامیون سیمان در بزرگراه همت +عکس

گزارش تصویری افتتاح خط تولید کامیون ایرانی «چاپار»

افتتاح طرح بزرگ تولید انواع کامیون در شهرستان مشگینشهر

جزئیات قرارداد جدید بیمه تکمیلی رانندگان وسایل باری اعلام شد

ممنوعیت ورود و تردد کامیونها در تهران تا اطلاع ثانوی

تردد و ورود کامیون ها به پایتخت ممنوع شد

اعزام کامیون جایگزین به پایانههای بار در صورت قانونگریزی برخی کامیونداران

کرایه حمل بار کامیونداران افزایش نمییابد

چرایی تردد کامیونهای دودزا در روزهای آلوده تهران به رغم ممنوعیت

نامهنگاری مالباختگان خرید کامیون با رئیس قوه قضاییه

رونمایی از طرح اولیه کامیونی که با هیدروژن حرکت می کند

برخورد مرگبار چرخ رها شده کامیون با عابرپیاده

توقف خودروهای سنگین در زمینهای خاکی خراسان جنوبی ممنوع شد

برخورد کامیون با نیسان در جاده نهاوند دو کشته داشت

تردد کامیونها در ایام اربعین به عراق از مرزهای چهارگانه ممنوع شد

ضوابط واردات لاستیک کامیون

ممنوعیت تردد کامیون در تهران در تاسوعا و عاشورا

پیرمرد 90 ساله ایلامی قربانی بیاحتیاطی راننده کامیون

تصاویر انحراف کامیونهای حامل محصولات پتروشیمی به سوی بازار آزاد در اختیار دادگاه است

تردد یکسرخالی کامیونها تا 18 درصد کاهش مییابد

دردسر کامیون قد بلند در پل سئول

10 میلیون تردد وسیله نقلیه سنگین در راههای استان سمنان ثبت شد

کامیون کروک که فقط یکبار در ایران به نمایش در آمد (+عکس)

وسایل نقلیه سنگین چه ساعاتی مجاز به تردد در معابر شهری هستند؟

کنترل 2 کامیون با 1 راننده ممکن می شود

مچاله شدن اتاقک کامیون پس از تصادف خونین + تصاویر

کمبود لاستیک دولتی در بازار

فناوری واقعیت مجازی رانندگی کامیون را متحول می کند

طرح تشدید برخورد با کامیون های پارک شده در معابر شهر ایلام

تامین روغن موتور معضل جدی کامیون داران

کامیونهایی که کالای اساسی حمل کنند، 2 حلقه لاستیک دریافت میکنند

پیگیر حل مشکلات کامیونداران در حوزه لاستیک هستیم

برخورد اتوبوس با کامیون در آزادراه کاشان- نطنز

رقابت خانه به خانه

هزارپای جاده

لژیونر کرهای

فرزندخوانده جدید ولوو

تولید کامیونی که تصادف نمیکند

ایجاد نخستین باند برقی در اتوبانهای آلمان

جلوگیری از تردد کامیونهای ترانزیتی حادثهساز در جاده ازنا - اراک ضروری است

افت 85 درصدی تولید کامیون در اسفند 97

این کامیون 900 اسب بخار توان دارد

ترمز تولید کامیون کشیده شد

احتمال تردد مسافر از مرز سیرانبند وجود دارد

پاسخ شورا به اعتراض فرمانداری تهران به مصوبه عوارض تردد کامیونها

تردد خودروهای سنگین به زیرساخت های آبادان آسیب زده است

ناوگان باری آذربایجان غربی نیم سال جوان تر از متوسط کشوری است

قوانین اروپا در استفاده از کامیونها و ظهور غولهای الکتریکی ولوو

کامیونهای گرانقیمت بنز در ایران را بشناسید

توافق جدید گمرکات ایران و ترکیه برای پذیرش روزانه 450 دستگاه کامیون

سالیانه 600 میلیون تن بار در جادههای کشور جابهجا میشود

ضرورت ساماندهی کامیونهای حمل نخاله ساختمانی در تهران

اولین کامیون دوگانه سوز در ایران رونمایی شد

کامیون احتمالی آلفا رومئو

بازآفرینی از راه بومیسازی

راهداری اجرای تن-کیلومتر را جدی نگرفت

اخذ عوارض از کامیونهای شبرو در پایتخت

مدیر توسعه ساخت داخل سایپا دیزل خبرداد: داخلیسازی 30 درصدی کامیونهای آسیایی تا پایان امسال

کامیون خودران دایلمر در نمایشگاه محصولات الکتریکی

دنده سنگین کامیون و اتوبوس در جاده تولید

حرکت کند تولید کامیون در آذرماه

ثبت 5میلیون تردد با کامیون در 9 ماهه امسال

معافیت کامیونهای ایرانی از عوارض جدید 150 دلاری ورود به ترکمنستان

واگذاری محاسبه کرایه کامیونها به ادارات کل راهداری استانها

حمل و نقل کالا بدون اخذ بارنامه مصداق جرم مستمر است

برخورد کامیون با اتوبوس

مانور نمادین کامیون های سنگین در خیابان های مهریز برگزار شد

500 هزار کامیون فرسوده در کشور موجود است

کدام کامیون ها مشمول طرح میشوند؟

نگاهی به یکی از پیشرانه های خاص کامیون های GMC

تصادف مرگبار اتوبوس با کامیون در برزیل

اجرای طرح تُن کیلومتر از اول دی ماه

محاسبه کرایه کامیون با شیوه جدید

بانک مرکزی در تخصیص ارز برای واردات لاستیک همکاری نمیکند

قرار یک میلیاردی برای راننده خاطی که 6 نفر را کشت

سوختگیری کامیونهای درونشهری منوط به داشتن بارانه شود

انتقاد انجمن صنفی کامیونداران از نحوه اجرای طرح تن کیلومتر

تردد خودروهای سنگین در جاده قدیم قزوین-رشت ممنوع شد

پیگیری قانونی مطالبات توسط رانندگان توطئه دشمن را خنثی کرد

تأمین لاستیک کامیونداران در مرحله خوبی است

تردد 220 هزار کامیون بین ایران و عراق طی 10 ماه گذشته

رونمایی از مینی کامیون همهجا روی روسی

ممنوعیت تردد کامیون و تریلر در محورهای اهواز به شلمچه و چذابه

شرط واردات لاستیک خودروهای سنگین با ارز 4200 تومان

حرکت کامیون به سمت گذرگاه های مرزی خوزستان ممنوع شد

تعرفه واردات 25 درصد کاهش یافت + سند

ممنوعیت ورود کامیونهای بدون معاینه فنی به تهران

تردد کامیونهای حامل بار موکبها در مرز مهران تسهیل میشود

رایزنی با مقامات عراقی برای تسریع خروج زائران از مرز

مبنای تن-کیلومتر برای محاسبه کرایه حمل هفته آینده ابلاغ میشود

اخلالگر امنیت جادهها و رانندگان کامیون در اصفهان دستگیر شدند

ممنوعیت تردد خودروهای تجاری در مرزهای اربعین

تعیین کرایه پایه 660 هزار مسیر بر مبنای تن-کیلومتر

جزئیات محاسبه کرایه بر اساس تن کیلومتر

شرکتهای حمل بار متخلف جوگیر شدند

تسهیل خروج موقت کامیونها و محمولهها برای راهپیمایی اربعین

تردد کامیونها به حالت عادی بازگشت

کمبود قطعات و لاستیک کامیونداران در قزوین

240 هزار خودروی دیزلی سیانجیسوز میشوند

کامیونتها و وانتبارها ساعت مجاز تردد را رعایت کنند

سه سیاست حمایتی دولت برای تامین لاستیک کامیون

حل مشکل کامیونداران بوشهری

مطالبات کامیونداران در دست پیگیری است

آغاز توزیع لاستیک ارزانقیمت در بازار

تردد کامیونها در کشور عادی شد

تبعیض و رانت؛ مشکل رانندگان کامیون

آکتروس جدید در IAA2018

فورد تازه وارد و کامیون سال 2019 اروپا

معرفی جدیدترین محصول BMC

"اف ویژن" آیندهای برای کامیونهای فورد

جدیدترین وضعیت تولید خودروهای سنگین

تردد وسایط نقلیه سنگین در جاده قدیم قزوین-رشت ممنوع می شود

65 درصد کامیون های سنگین از جاده دهدز به تهران تردد میکنند

زمینگیر شدن کامیونهای حمل مواد معدنی در کرمان

افزایش بازپس دهی تجاری ها به دلیل ناتوانی در پرداخت اقساط

بیش از 2 هزار خودروی سنگین تازهنفس، جایگزین کشندههای فرسوده شد

تردد وانت بارها و کامیونتها از 6 تا 9 صبح در 11 روز آغازین مهر ماه ممنوع شد

ارز دولتی برای تامین 15 قلم ضروری کامیونداران اختصاص یافت

لااقل تحریمهای داخلی را کاهش دهید

الزام کامیونهای قدیمی به نصب گارد، مانع از زیر گرفتن سواری

تخصیص 1.4 میلیارد یورو برای جایگزینی خودروهای سنگین تا امروز

جزئیات آتشسوزی تانکر 20 هزار لیتری بنزین در شهران + تصاویر

6 کشته و مصدوم در تصادف پراید با کامیون در محور سبزوار

ایجاد محدودیت برای تردد کامیونهای توزیع کالا در مهرماه

حداکثرسن ناوگان مجاز به تردد در جادهها

خودروهای سنگین آماده خروج از شهر هستند

تولید چند خودروی سنگین متوقف شد

توزیع لاستیک بخشی از مشکلات رانندگان زنجانی را حل کرد

صدور بارنامه در خراسان رضوی افزایش یافت

تصادف یک کامیون حامل مواد آتش زا در ایتالیا

تردد سالی 180 هزار کامیون بین ایران - افغانستان

بازهم توقف کامیونها در مرز بازرگان!

اسکانیا مقابله با تحریم ها علیه ایران را در دستور کار دارد

عمر برخی کامیونهای در حال تردد به جنگ جهانی دوم برمیگردد

تردد یک سوم کامیونهای کشور اضافی است

تمهیدات پلیس برای جریمه نشدن تاکسی های فرسوده

اجرای بیمه تکمیلی رانندگان کلید خورد

کامیون تانکردار، امیرآباد را به هم ریخت + عکس

ممنوعیت تردد موتورسیکلت و کامیون از تونلهای پایتخت از شنبه

گلایه از حذف بیمه تعدادی از رانندگان کامیون

کامیونداران؛ عبوراز گردنه سختی ها به همت دولت

اولین ایکس ری کامیونی در گمرک بازرگان به بهرهبرداری رسید

توزیع لاستیک با نرخ دولتی برای کامیونداران آغاز شد+جزئیات

سقف سهمیه سوخت خودروهای سنگین حذف شد

تردد شبانه خودروهای سنگین در کرمانشاه ممنوع میشود

مشکل تامین قطعات و لاستیک رانندگان برطرف شود

آغاز توزیع لاستیک مورد نیاز ناوگان حمل ونقل جادهای استان زنجان

جزئیات تصادف کامیون با قطار مسافری مشهد-ساری

پیگیری مطالبات رانندگان توسط معاون رئیس جمهوری

تصادف در آزادراه خرمآباد- پل زال مصدومیت یک نفر را در پی داشت

طرح جدید نوسازی 202 هزار کامیون و اتوبوس فرسوده

مذاکره با مجلس برای قرار گرفتن رانندگان در ردیف مشاغل سخت

کامیون های بالای 50 سال نباید اجازه تردد در تهران داشته باشند

کشته شدن 9 تن در پی انفجار کامیون سوخت در نیجریه

جمع بندی مشکلات کامیون داران به زودی

کامیونهای دایملر آلمان، تسلای آمریکایی را به چالش کشید

قهرمان معاصر

باغ های سیار ایده جالب ژاپنی ها +تصاویر

بارنامه کاغذی تا سه ماه آینده حذف می شود

اعتراضات رانندههای کامیون تمام شده است

سرمایه حمل و نقل جاده ای خراسان رضوی 60هزار میلیارد ریال است

اقدام سایپادیزل برای رفاه حال متقاضیان خرید کامیونهای ولوو FH500

موافقت با واردات بدون واسطه لوازم یدکی کامیون

سوخت ارزان و کمیسیون مازاد ریشه مشکلات کامیونداران است

اعتراض ایران به افزایش 50 درصدی عوارض کامیونهای ایرانی توسط ترکمنستان

سقوط مرگبار کامیون در جاده آلاشت سوادکوه

هفت راهکار برای حل مشکلات کامیونداران

محدودیت صدور مجوز تردد کامیون میان ایران و ازبکستان برداشته شد

واکنش متفاوت امام جمعه تبریز به اعتصاب کامیون داران

بررسی مطالبه کامیونداران درکمیتههای تخصصی

مصائب کامیونداری در ایران

رانندگان حمل و نقل کالا در استان قزوین فعالیت خود را آغاز می کنند

صفر تا 100 اعتراضات رانندگان

برگشت کامیونها به چرخه حملونقل در آینده نزدیک

5800 کارت معاینه فنی ناوگان جاده ای در استان همدان صادر شد

هیچ انسداد مسیری نداشتیم

صدور 55 هزار بارنامه با افزایش کرایه

تلاش برای تحقق مطالبات کامیون داران

تشکیل کمیته ای برای بررسی مشکلات کامیون داران

درخواست های صنفی رانندگان با همکاری مجلس برطرف شود

مطالبات به حق کامیونداران/ قراردادهای غیرشفاف شرکتهای حمل ونقلی

افزایش 20 درصدی کرایه حمل جادهای با قیمت کالاهای اساسی چه میکند؟

اعمال محدودیت ترافیکی بیشتر برای تردد کامیونها و تریلرها در ماه رمضان

اکثر مطالبات کامیونداران پاسخ داده شد

کرایه کامیون 20درصد افزایش یافت؛ مشکلات بیمه حل شد

پیشنهاد وزارت راه برای افزایش 15 تا 20 درصدی کرایه کامیون داران به دولت

مشکلات کامیونداران هر روز بیشتر از دیروز

کاهش مصرف سوخت با کامیونهای نو

رانندگان کامیون خواستار رفع ممنوعیت درمسیر هرات یزد به شهر بابک شدند

همسان سازی تعرفه تردد کامیون میان ایران و ترکمنستان

بهرهبرداری از نخستین سامانه ایکس.ری غیرمانع خودروهای سنگین کشور در شهرستان نایین

آغاز بکار اولین کامیون برقی جمعآوری زباله در هامبورگ

خطرات بین خودرو و کامیون به راننده هشدار داده می شود

نگاهی به کیفیت خودروهای سنگین

عمر متوسط ناوگان باری در زنجان 17 سال است

تغییر نرخ ارز بر اقساط وام نوسازی خودروهای سنگین فرسوده اثر ندارد

نیاز پیرترین ناوگان کامیونی کشور به نوسازی

در حکایت نوسازی ناوگان

جایگزینی 50 هزار دستگاه اتوبوس و کامیون در سال 97

جزئیات ارز تخصیصی به رانندگان کامیون

تردد کامیون در سطح شهرهای استان کرمانشاه ممنوع است

با 20میلیون هم میتوان خودرو خرید؟ +جدول

بارنامه به کامیون های فرسوده بالای 50 سال اختصاص نمی یابد

واژگونی میکسر حامل بتن در بزرگراه تهران ـ کرج

کامیون های خودران اوبر وارد جاده ها شدند

صدور بارنامه به ناوگان بالای 50 سال ممنوع است

آمادگی شرکتهای خودروساز برای اجرای طرح نوسازی ناوگان سنگین

ممنوعیت تردد کامیونهای فاقد معاینه فنی در سطح تهران تا پایان سال

حلقه مفقوده طرح نوسازی ناوگان خودروهای سنگین

سالانه 1.5 میلیارد دلار هزینه تردد یک سر خالی کامیونها در ایران

ورود خودروهای سنگین به کرج ممنوع شد

توقف فعالیتهای عمرانی و ممنوعیت تردد کامیونها

وام جدید تعویض کامیون و اتوبوس فرسوده با اقساط 2.5 تا 6 میلیون تومان

کامیون 26 تن FZV ایسوزو رونمایی شد

تردد کامیونها امروز در تهران 90 هزار تومان جریمه دارد

سهم کامیون های فرسوده در آلودگی هوا

مالکان کامیونهای بالای 50 سال در هرمزگان جهت نوسازی وسیله نقلیه خود اقدام کنند

کامیون خودران سرعتی تسلا 2019 می آید

بستر احیای خودروها و کامیونهای فرسوده وجود دارد

صدور بارنامه برای ناوگان 50 سال و بالاتر ممنوع میشود

ممنوعیت تردد ناوگان با میانگین عمر 50سال به بالا درجاده های همدان

سه سال تا خداحافظی با دودزاهای جادهای

رشد ناوگان حمل و نقل جاده ای و بار در کشور متعادل نیست

تعرفه خودروهای هیبریدی واقعی متعادل خواهد شد

طرح دولت برای نوسازی 240 هزار کامیون فرسوده

ظرفیت خالی 40 درصد از کامیونها

-

کامیون های آینده که نه کابین دارد و نه راننده (+عکس)

تجهیز خودروهای نفتکش زنجان به سیستم 'GPRS'

برای نجات حملونقل جادهای، کامیونداران را شرکتدار کنیم

توقیف 276 کامیون و جریمه 2500 خودروی سنگین فرسوده طی 22 روز

برخورد قاطع با واحدهای آلاینده و کامیونهای دودزا در استان تهران

افتتاح پارکینگ وسایل نقلیه سنگین در اردبیل

بیشترین آلودگی در هوای سرد مربوط به کامیون هاست

خودروهای دیزلی در ارومیه سه هفته برای ثبت نام در طرح ساماندهی فرصت دارند

طرح ممنوعیت تردد کامیونها باعث کاهش 50درصدی آلایندههای دیزلی

کامیونهای فرسوده در تهران توقیف میشوند

تردد کامیونهای دودزا در تهران ممنوع شد

نصب GPS روی کامیونهای نفتکش تا پایان 96

البرز تاوان تردد کامیون ها و اتوبوس های فرسوده به تهران را می دهد

جوان سازی عمر ناوگان باری جاده ای در آذربایجان شرقی

بررسی طرح سخت و زیان آور دانستن شغل رانندگان کامیون در مجلس

حمل و نقل کامیونی در آستانه نابودی و فروپاشی

برخی شرکت های باربری 80 درصد هزینه حمل را کمیسیون میگیرند

سنگینوزنها سنگین میرانند!

جزییات صدور بارنامه الکترونیکی حمل جادهای کالا

مراجعه بیش از 133 هزار وسیله نقلیه سنگین به مراکز معاینه فنی

آغاز تولید اتوبوس های درون شهری برقی بنز

اعلام قیمت کامیون الکتریکی تسلا

صدور بارنامه برای ناوگان 50 سال و بالاتر ممنوع میشود

جلوگیری از تردد کامیونهای با عمر بالای 50 سال از ابتدای سال 97

استقبال از کامیونهای برقی تسلا

کامیون الکتریکی تسلا معرفی شد

کامیونهای خودران؛ انقلاب در صنعت حملونقل

کلبه درویشی متحرک +عکس

تازه ترین لیست قیمت انواع کامیون در بازار کشور

عوامل کند شدن روند نوسازی ناوگان کامیونها

توقفهای طولانی کامیونها در مرز باکو

آتش زیر خاکستر

افزایش 2 ساعته ممنوعیت تردد برای وسایل نقلیه سنگین در تعطیلات تاسوعا و عاشورا

بوش کامیون برقی میسازد!

درخواست تسهیلات بینالمللی برای نوسازی 17 هزار کامیون

تردد تریلرها در مناطق یک و 12 در طول شبانه روز ممنوع است

دایملر اولین سری از کامیون های الکتریکی را تحویل میدهد

برخورد اتوبوس با کامیون در محور بجنورد- جنگل گلستان سه کشته داشت

جدیدترین وضعیت کیفی سنگینوزنهای خودرویی

طرح اولیه کامیونی با پنل های خورشیدی رونمایی شد

آزمایش کامیونهای بدون راننده در جادههای انگلیس

مظنه قیمت کامیون کشنده چقدر است؟

تولید خودروهای سنگین کاهش یافت

آغاز به کار سامانه جریمه هوشمند کامیونها از شهریورماه

تصادف اتوبوس با کامیون در آزادراه تهران - ساوه

تصادف مینیبوس با کامیونت 8 مصدوم برجای گذاشت

تخصیص سهمیه سوخت به ناوگان بار درون شهری دارای پروانه فعالیت

9 کشته و 12 مجروح در تصادفات 24 ساعت گذشته

پذیرش کامیون ایرانی در مرز ترکمنستان افزایش یابد

محبوس شدن مرد جوان در اتاقک متلاشیشده پژو پارس

نوسازی 21 هزار خودرو فرسوده حمل بار

افزایش نرخ کرایه کامیونهای جادهای از شهریورماه

تصادف خودرو در مشهد یک کشته داشت

کشف قاچاق از داخل لاستیک خودرو

اختصاص وام 200 میلیون تومانی برای نوسازی وسایل نقلیه باری

برخورد اتوبوس مان با کامیون بنز در قزوین

سه کشته و دو زخمی در حادثه رانندگی محور اقلید به یاسوج

ممنوعیت تردد وسایل نقلیه سنگین و نیمهسنگین در پایتخت در روز تحلیف

خرید یک کامیون چقدر آب می خورد؟

سرمایهگذاری بیشتر آلمان در بخش تولید خودروهای برقی

تعلیق یک ماهه تا یک ساله کارت هوشمند رانندگان متخلف خراسان جنوبی

نوسازی ناوگان جادهای باسرمایه خارجی

تولید خودروهای تجاری افزایش مییابد

رنج T تحت شرایط استثنایی به فروش می رسد

انواع کامیونهای سهمحوره در کشورمان را از نظر تیپ حرکتی بشناسیم

واژگونی کامیون با بار مارماهی و مسدود شدن بزرگراهی در آمریکا

نام کامیون جدید ولوو در کتاب رکوردهای گینس ثبت شد+تصاویر

این کامیون جایی برای راننده ندارد

سایه سنگین کسادی بر بازار کامیوندارها

کامیونی با امکانات یک خانه مجلل (+عکس)

تمهیدات جدید گمرک برای تسهیل در تردد کامیون ها در مرز دوغارون

افزایش تواناییها با افزایش محورها

مشکل ساز شدن محدودیت پلیس برای تردد کامیونها

انواع کامیونت در بازار با چه قیمتی معامله می شود؟

مظنه قیمت کامیون در بازار

اماو اگرهای نوسازی ناوگان باری

ردهبندی کیفی خودروهای سنگین منتشر شد

قیمت کامیون در بازار

قیمت کامیونهای صفر در بازار +جدول

سفر در میان تپهها با ماشین کابلی+عکس

نگاهی به وضعیت کیفی خودروهای سنگین

مانیفستی برای آینده

تصادف شدید تندر با کامیون در اصفهان

ممنوعیت تردد خودروهای سنگین در کردستان در برخی از روزهای پیش از سال نو

کُریخوانی ولوو با FMX

فروش نقدی و اقساطی کامیونهای ایویکو در ایران آغاز شد

پایان سریع بحران مدیریت در واحد کامیون دایملر

اعطای وام 80 درصدی جهت نوسازی ناوگان باری استان کرمانشاه

امکان رصد کامیونهای بدون بارنامه و حامل قاچاق در سیستم «توزین در حرکت»

یک راهحل ساده

انتخابهای هوشمندانه

کامیونهای ولوو در سایپا دیزل تولید میشوند

گلایه چمران از جولان کامیونها در شبهای تهران

تجــاریها همچنان در سربالایی میرانند

امکان بازنشستگی رانندگان وسائط نقلیه سنگین با 25 سال سابقه بیمه

سنگاپور کامیون های خودران را جایگزین نیروی انسانی می کند

تولید کامیون افزایش یافت

قیمت انواع کامیون +جدول

کامیون های عجیب بنز در آینده (+عکس)

مروری بر شرکت Marmon و فعالیتآن رولزرویس کامیونها

غولهای آهنین بلای سلب آسایش مردم جهرم

مرد هـزارچهره!

فریاد حافظی از فعالیت کامیونهای دودزا در ساعات بامدادی

فروش نقد و اقساطی محصولات بهمن دیزل

تردد کامیون های سوخت رسان عراقی به مرز مهران ممنوع می شود

خداحافظی با کامیونهای فرسوده

اولین کامیون خودران جهان آزمایش شد

700کامیون ایرانی درصف انتظار برای ورود به کشور

کامیون گازسوز با آلایندگی صفر!

رونمایی بنز از کامیون الکتریکی شهری

سنگین وزنهای خودرویی در مسیر رشد تولید

این اقامتگاه قابل حمل را ببینید+تصاویر

نوسازی ناوگان کلید میخورد؟

برخورد با 22 هزار و 500 خودروی سنگین در لاین سرعت

کامیون جدید ولو که شتاب پورشه 911 دارد را ببینید

کامیون هشت چرخ با قابلیت های ویژه

کامیون یوروکارگوی ایویکو وارد مرحله تولید شد

شوالیه آهنی ولوو 2400 اسب بخار قدرت دارد

رانندههای کامیون مواظب قلب خود باشند

واژگونی کامیون در اسلام آباد غرب 2 کشته و 4 زخمی بر جای گذاشت

"نیکولا1" کامیون نسل آینده (+عکس)

اولین کامیون تمام برقی دنیا رونمایی شد

کامیون های فرسوده در قزوین نوسازی می شوند

چهــرههای مختلف یک کامیون از نگاهی دیگر

کامیونی که در 6 دقیقه جاده میسازد

400 کامیون ترکیه منتظر ورود به ایران

کهنه کار فنلاندی در ایران

85 درصد ظرفیت تولید کامیون بلااستفاده مانده

خانه کامیون لوکس RV

قیمت انواع کامیون در بازار

آغاز فروش کامیونهای آلمانی به ایران در اواخر سال جاری میلادی

کامیونهای دایملر در ایران تولید خواهدشد

بزرگترین کامیون دنیا در جاده +عکس

مجلس ورود کامیونهای دستدوم را بررسی میکند

بالانشینی به قیمت کمـتر

برخورد یک دستگاه کامیون با بلوار اسدآباد

ورود کامیون به کوچه "چهارسوق چوبی" ممنوع شد

60 هزار کامیون فرسوده را کدام برند نوسازی میکند؟

ضرورت تجدیدنظر مجلس در مصوبه کامیونهای دست دوم

این کامیون عضلانی قهرمان دنیا می شود

غولی به نام ناوارا

تشکیل صف طولانی کامیونهای ایرانی در مرز مهران

حادثه رانندگی در محور لردگان به خوزستان یک کشته داشت

کامیونی با 45 میلیون خلافی و 211 تخلف حادثه ساز توقیف شد

آذربایجان کامیون های خارجی را از پرداخت عوارض جاده ای معاف کرد

کامیون ها معضل ترافیک شهرکرد

کامیون های روباتیکی وارد جاده ها می شوند

موافقت مجلس با ورود خودروهای سنگین دست دوم

ممنوعیت تردد و توقف وسایل نقلیه سنگین در شهر ایلام

تصادف کامیون با خودرو سواری دو کشته برجای گذاشت

کامیونهای دودزا در سربالایی نوسازی

کامیون با 78 فقره تخلف در قزوین توقیف شد

مونتاژ کامیون و اتوبوسهای بلاروسی در کشور از شهریور امسال

سقوط درخت چنار کهنسال بر روی کامیون

تصادف غولهای جاده عامل قطع دست راننده شد

تردد کامیون در آزادراه خلیجفارس کماکان ممنوع است

برخورد اتوبوس، کامیون و سه سواری در آزادراه زنجان-قزوین

کشف 8 هزار لیتر سوخت قاچاق در آزاد راه کرج - قزوین

کامیون به ساختمان بندر زد

بزرگترین کامیون دنیا +عکس

انقلاب حمل و نقل با کامیون بیسرنشین+عکس

توقیف کامیون با 732 میلیون ریال خلافی

نوسازی ناوگان جادهای باز هم در اغما

نوسازی ناوگان کامیونی کشور معطل اقدام وزارت نفت

مشکل تردد کامیونها به افغانستان در بازارچه ماهیرود خراسان جنوبی رفع شد

تجمع اعتراض آمیز کامیونداران پایانه بار بندرعباس

اختصاص نیم میلیارد یورو برای کامیونهای دیجیتالی

مهمانان پسابرجام

تردد کامیون و تریلی در جادههای استان سمنان ممنوع است

نگاه سنگین به سال 94

بزرگ ترین کامیون در دنیا

واژگونی یک کامیون در محور تالش به آستارا

جزییات خروج 65 هزار دستگاه کامیون فرسوده

کامیون کروک در تهران را ببینید

هدف اصلی قرارداد بنز تولید کامیونهای سنگین و کشنده است

نبرد دایملر با رقیبان چینی برای تصاحب بازار کامیون ایران

کامیون های آلمانی به جاده های ایران باز می گردند

فروش ویژه کامیونت و مینی بوس های هیوندای

کامیون های اروپایی در راه ایران؟

ژاپن صادرات کامیون به ایران را از سر می گیرد

لغو روادید و اجازه ورود کامیونهای ایران به عراق

مصدومیت راننده در حادثه واژگونی کامیون

افزایش آلودگی صوتی با تردد بیش از حد کامیون ها

مرگِ خاموش رانندگان کامیونهای فرسوده

صف 24 کیلومتری کامیون ها در مرز بازرگان

برخورد کامیون کشنده در مسیر ارتباطی زنجان جان عابر را گرفت

جولان غولهای مرگآور در معابر کشور

غول پیکر ترین کامیون جهان را بیینید

تردد 125 هزار کامیون بالای 25 سال در ایران

قیمت انواع کامیونت

رقابت شرکتهای کامیونساز برای ورود به بازار ایران

با بزرگترین کامیون جهان آشنا شوید

رژیم لاغـری بـرای خودرو

رانت شرکتهای باری دولتی کمر بخش خصوصی را شکست

سلطان جوهور صاحب گرانترین کامیون طلایی جهان شد

شرکت سوئدی در اندیشه ورود به بازار کامیون ایران

شکستن رکورد پرش با کامیون

سرنوشت کامیونهای فرسوده در دست بند «ق»

سایه سنگین رکود در بازار خودروهای تجاری

در افق 1404 باید 25 درصد خودروهای تجاری صادر شود

نبود مهارت مهار باردر خودروهای سنگین سبب حوادث رانندگی می شود

فروش اقساطی انواع خودروهای تجاری آغاز شد

تردد کامیون بدون راننده در بزرگراه

عجایب 7گـانه

تولید چند سنگین وزن خودرویی متوقف شد

کامیونهای باری در گاراژها بیکار خوابیدهاند

درآمد ماهانه یک کامیون چقدر است؟

کامیونهای حمل پول دوستدار محیط زیست

سگی به نام «ماک»...!

داستان شیرین خوشرکابها...!

ورود کامیونهای برقی 40 تنی به اروپا

توافق با وزارت نفت برای نوسازی 65 هزار دستگاه کامیون

تحول در صنعت تولید نفت با کامیونهای غول پیکر بدون راننده

فریت لاینر، اولین کامیون با راننده خودکار در جادهها

ممنوعیت خروج بدون مجوز کامیون با سن بالای 25 سال از کشور

رشد تولید کامیون در سال 93

Controversial Vehicle Price Surge in Iran

IKCO management handed over to consortium of non-governmental shareholders

Iran's government approved car import after four years

$2 Billion Aid Package to Bolster Automotive Industry

Renault sales decline 6.7% in first half of 2019

FIAT cars will be manufactured in Salafchegan, Iran

Car, mobile price fluctuations in Iran puzzling people

IKCO, Azad University Sign R&D Agreement

When will Azerbaijan start producing Peugeot 207?

Iran Annual Auto Output Report: 2018-19

Automotive Industry has exceeded the targets with “Automechanika Istanbul” which the World's 3rd Largest Fair!

Sout Korea’s auto exports down 1.6% in Feb.

Renault to Return to Iran: Deputy Minister

Chery's luxury brand will soon be on the market

Warm start for arrizo6 in Ahwaz