موسسه پژوهشهای بازرگانی پیشنهادهایی برای کاهش زیاندهی تولید ارائه کرد؛

متهم اصلی سرکوب مالی خودروسازان

عصر خودرو- دو خودروساز بزرگ کشور این روزها در زیان غوطه ورند، اتفاقی که اگرچه بیارتباط با ضعف ساختار مالی و سوءمدیریت آنها نیست، اما ریشه اصلی آن در «ناهمخوانی هزینه تولید و قیمت فروش» و همچنین «تحمیل هزینههای مالی» نهفته است.

Saturday 19 September 2020 - 11:15:00

به گزارش پایگاه خبری «عصر خودرو» به نقل از دنیای اقتصاد، در گزارشی که موسسه مطالعات و پژوهشهای بازرگانی وزارت صنعت، معدن و تجارت منتشر کرده، به بررسی صورتهای مالی ایرانخودرو و سایپا حدفاصل سالهای 95 تا 98 پرداخته شده و در آن، بیشتر به مسائلی مانند تغییرات درآمدزایی و نوسان هزینههای تولید پرداخته شده است.

اصلیترین دلیلی که موسسه مطالعات و پژوهشهای بازرگانی، بابت زیاندهی سال مالی 97 دو خودروساز بزرگ کشور عنوان کرده، مازاد بهای تمام شده نسبت به بهای فروش محصولات و تحمیل هزینههای مالی است. بهعبارت بهتر، چون قیمت فروش محصولات ایرانخودرو و سایپا کمتر از هزینههای تولیدشان بوده، آنها متحمل زیان شدهاند. هرچند در گزارش این موسسه، به صراحت نامی از شورای رقابت و سیاست نرخگذاری دستوری به میان نیامده، با این حال عبارت «مازاد بهای تمام شده نسبت به بهای فروش محصولات» به وضوح نشان میدهد این سیاست عامل اصلی زیاندهی خودروسازان بهشمار میرود.

سالهاست خودروسازی ایران با قیمتگذاری دستوری دست و پنجه نرم میکند و این سیاست گاهی کاهش سوددهی در این صنعت را بهدنبال داشته و گاهی نیز به زیاندهی منجر شده است. استدلال خاموش دولت مبنی بر نرخگذاری دستوری خودرو این است که چون از این صنعت حمایت میشود، بنابراین قیمتگذاری نمیتواند آزاد باشد. این در حالی است که خودروسازان مدعیاند قیمتگذاری دستوری، زیان انباشتهای هنگفت را نصیب آنها کرده، بهویژه در دوران تحریم. خودروسازی ایران یک بار در سالهای 91 و 92 با تحریمهای بینالمللی مواجه شد و بار دیگر نیز از تابستان 97 که این یکی هنوز ادامه دارد. چالش اصلی تحریمها برای خودروسازی این است که ورود مواد اولیه و قطعات (بهویژه از منابع اصلی) را بسیار کند و در مواردی حتی قطع میکند، بنابراین تولید افتی شدید را به خود میبیند، ضمن آنکه خودروسازان و قطعه سازان متحمل هزینههای اضافی بابت دور زدن تحریمها میشوند؛ بنابراین افت تیراژ از یک سو و هزینههای مازاد از سوی دیگر، بهای تمام شده تولید را در دوران تحریم به شدت بالا میبرند و اینجاست که نرخگذاری دستوری، خود را بیشتر نشان میدهد. اگرچه قیمتگذاری دستوری در وضعیت عادی اقتصاد کشور نیز سیاستی منسوخ و ناقض نظام عرضه و تقاضا بهشمار میرود، اما تحمل آن در دوران تحریم بسیار سختتر و طاقتفرساست. در واقع زیانی که خودروسازان بابت اختلاف بهای تولید و نرخ فروش (ناشی از نرخگذاری دستوری) در دوران تحریم متحمل میشوند، بسیار بیش از وقتی است که تحریمی وجود ندارد و تامین مواد اولیه و قطعات، در بستری عادی جریان دارد. این را هم نباید فراموش کرد که تحریم اثرات افزایشی دیگری نیز بر هزینههای تولید دارد، بهویژه از محل صعود نرخ ارز. در دورهای که کشور با تحریمهای بینالمللی سخت مواجه شده، فروش نفت افت کرده و ورودی ارز کاهش یافته است؛ در نتیجه، قیمت ارز بسیار بالا رفته و از ارزش ریال کم شده است. این موضوع سبب شده هزینه خودروسازان و قطعه سازان برای تامین مواد اولیه و قطعات موردنیاز خود از خارج به شدت رشد کند. طبق گزارش منتشره، ایرانخودروییها در سال 97 با رشد حدودا 50 درصدی هزینههای تامین قطعات و مواد اولیه مواجه شدهاند و سایپایی هم در این بخش 71 درصد جهش را تجربه کردهاند. این اتفاق در شرایطی رخ داده که دولت پس از آغاز تحریمها بنا را بر تامین مواد اولیه و نهادههای تولید با قیمت مصوب گذاشت. با این حال این موضوع نتوانسته مانع رشد شدید هزینههای تامین قطعات و مواد اولیه خودروسازان در دوران تحریم شود. جدا از اینکه صعود نرخ ارز نقش ویژهای در رشد هزینههای موردنظر داشته، خودروسازان مدعیاند قیمت مواد اولیه موردنیاز آنها نیز با وجود سیاستهای دستوری دولت، صعود شدیدی داشته است. فولاد، مس، آلومینیوم و مواد پلیمری از جمله مواردی هستند که به گفته خودروسازان با رشد شدید قیمت پس از آغاز تحریم صنعت خودرو در تابستان 97، مواجه شدهاند. با وجود این رشد اما ایرانخودرو و سایپا میگویند اجازه افزایش قیمت متناسب محصولات، به آنها داده نشده و خروجی این ماجرا، زیاندهی سنگین هر دو شرکت بوده است.

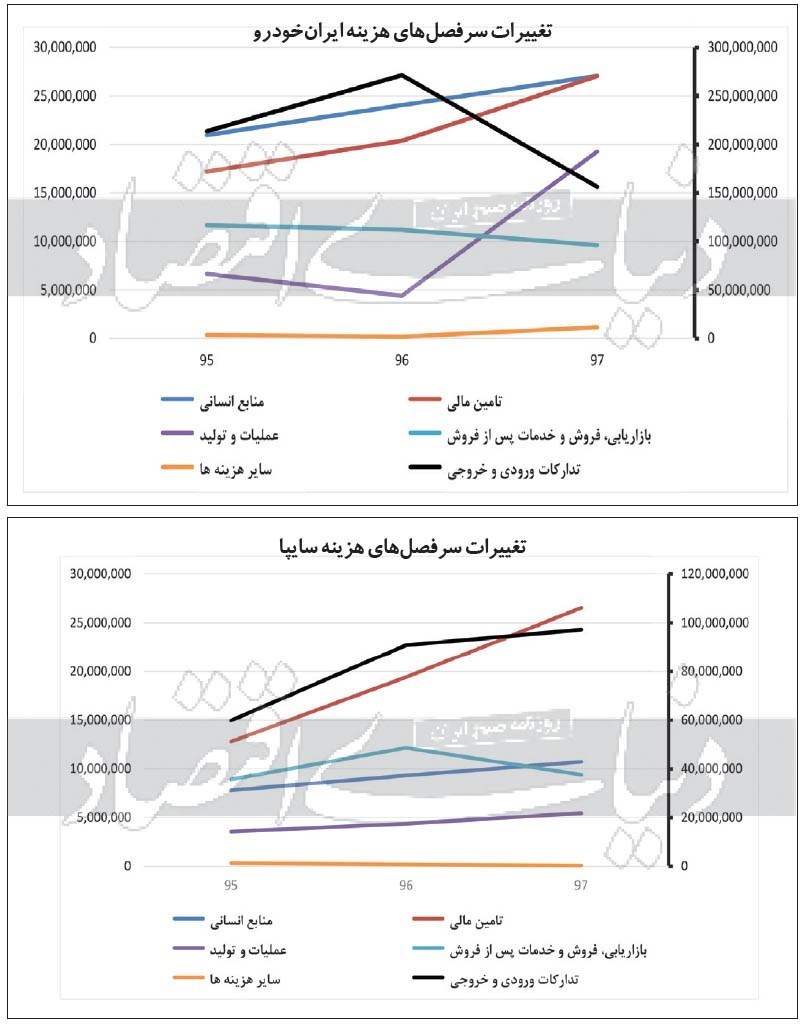

«طبق گزارش موسسه مطالعات و پژوهشهای بازرگانی اما سرفصل هزینههای هر دو شرکت ایرانخودرو و سایپا تغییرات زیادی طی سالهای 95 تا 97 داشته است. براساس نمودار منتشره، ایرانخودرو در چهار آیتم از شش آیتم مربوط به سرفصل هزینهها با روندی صعودی در سال 97 مواجه و دو آیتم دیگر کاهشی بوده است. آبیهای جاده مخصوص، در سال 97 (سال آغاز تحریم) با روند صعودی در آیتمهای «تامین مالی»، «منابع انسانی»، «عملیات و تولید» و «سایر هزینهها» مواجه شدهاند و از آن سو هزینههای مربوط به «تدارکات ورودی و خروجی» و «بازاریابی، فروش و خدمات پس از فروش» نیز روند نزولی داشتهاند. روند کاهشی دو مورد آخر به افت تولید مربوط میشود، به نحوی که اگرچه در قالب «کاهش هزینه» مطرح شدهاند، اما منشأ آنها اتفاق ناخوشایندی (نزولی شدن تولید) است. اما سایپاییها نیز در سال 97 در آیتمهای «تامین مالی»، «عملیات و تولید»، «منابع انسانی» و «تدارکات ورودی و خروجی» روندی صعودی در هزینه زایی داشتهاند، اما در «بازاریابی، فروش و خدمات پس از فروش» و «سایر هزینهها» با نزول هزینه مواجه شدهاند.

از سود به زیان

اما در بخشی دیگر از گزارش موردنظر، به بررسی اجمالی درآمدزایی و سود و زیان ایرانخودرو و سایپا و تغییرات سرفصلهای هزینههای دو شرکت پرداخته شده است. بر این اساس، ایرانخودروییها در سال 97 (سال شروع تحریمهای آمریکا علیه خودروسازی ایران پس از نقض توافق هستهای و برجام)، با کاهش قابلملاحظه درآمدزایی مواجه شدهاند. این شرکت در سال 96 رقمی بالغبر 314 هزار میلیارد ریال درآمدزایی عملیاتی داشته، حال آنکه در سال 97، این رقم به 204 هزار میلیارد ریال نزول کرده است. ایرانخودرو البته با کاهش بهای تولید نیز در 97 و نسبت به 96 مواجه شده که البته ریشه آن در افت تولید بوده، نه مدیریت هزینهها. در واقع کاهش 20 درصدی بهای تولید محصولات ایرانخودرو در شرایطی رخ داده که تولید این شرکت نیز 40 درصد افت کرده است. بزرگترین خودروساز ایران اما در حالی سال 96 را با حاشیه سود عملیاتی بهطور میانگین 5/ 5 درصدی پشتسر گذاشته که در سال 97، زیان 30 درصدی نصیب این شرکت شده است. همچنین سود خالص ایرانخودرو نیز که در سال 96 حدود یک درصد بوده، طی سال 97 به زیان حدودا 42 درصدی تبدیل شده است.

هرچند افت تولید و فروش نقش قابلتوجهی در تبدیل ایرانخودرو از شرکتی سودده به بنگاهی زیانده داشته، با این حال کارشناسان موسسه مطالعات و پژوهشهای بازرگانی معتقدند دلیل اصلی این ماجرا «عدم افزایش قیمت فروش متناسب با بهای تمام شده تولید» است. طبق گزارش منتشره، ایرانخودروییها در سال 97 با رشد 50 درصدی هزینه تامین مواد اولیه و قطعات مواجه بودهاند که این رقم بالاتر از متوسط افزایش نرخ فروش محصولات این شرکت بوده است. در بخش سرفصلهای هزینهای ایرانخودرو نیز اما اصلیترین تغییر رخ داده، به «حلقه عملیات و تولید» مربوط میشود که در 97 و نسبت به 96، چهار برابر رشد را نشان میدهد. در این حلقه اما بیشترین جهش نیز با بخش «سایر هزینههای عملیاتی» ارتباط دارد که از هزار و 442 میلیارد ریال به 25 هزار و 597 میلیارد ریال رسیده است. دراین حلقه همچنین «هزینههای جذب نشده تولید» نیز در سال 97 و نسبت به 96، تقریبا 9 برابر شده است. منظور از «هزینههای جذب نشده تولید»، هزینههایی است که خودروسازان پرداخت کردهاند، اما در تولید جذب نشده است. این هزینهها بهطور مستقیم با میزان تولید در ارتباط هستند، به نحوی که با افت تیراژ بالا میرود و با رشد تولید، پایین میآید.

اما به سایپا برویم، شرکتی که مانند ایرانخودرو از محل عدم تناسب هزینه تولید و نرخ فروش متحمل زیان شده است. گزارش موسسه مطالعات و پژوهشهای بازرگانی نشان میدهد درآمد عملیاتی دومین خودروساز بزرگ ایران از 118 هزار میلیارد ریال طی سال 96 به 84 هزار میلیارد ریال در سال 97 نزول کرده است. سایپاییها همچنین با افت تولید 37 درصدی در 97 و نسبت به 96 مواجه شدهاند که این موضوع بر جهش بهای تولید صحه میگذارد. مانند ایرانخودرو، سایپا هم در سال 97 زیانده شده، چه آنکه سود عملیاتی 12 درصدی این شرکت ابتدا به زیان 43 درصدی در سال 97 و ضرر 28 درصدی در نیمه نخست سال 98 تبدیل شده است. سود خالص 11 درصدی سایپا نیز در سال 96، جای خود را به زیان 66 درصدی در 97 و 51 درصدی در شش ماه ابتدایی 98 داده است. نارنجیهای جاده مخصوص همچنین با روند افزایشی در «سایر هزینههای عملیاتی» مواجه شدهاند که اصلیترین دلیل آنها «زیان تعهدات معوق فروش»، «هزینههای جذب نشده تولید» و همچنین «زیان تسعیر داراییها و بدهیهای ارزی» بوده که آخری ریشه در تغییرات نرخ ارز و کاهش قدرت ریال در برابر سایر ارزها داشته است.

چند راهکار برای کاهش زیاندهی

موسسه مطالعات و پژوهشهای بازرگانی اما در گزارش خود راهکارهایی برای کند کردن روند زیاندهی ایرانخودرو و سایپا پیشنهاد داده است که اصلیترین آن، «افزایش معقول نرخ فروش محصولات» است. این موسسه پیشنهاد داده افزایش قیمت در راستای کاهش فاصله میان بهای تمام شده عملیاتی و درآمد عملیاتی انجام شود. این پیشنهاد در شرایطی است که در حال حاضر شورای رقابت قیمت خودروهای داخلی را تعیین میکند و بنابر گفته خودروسازان، نرخهای اعلامی همواره پایینتر از هزینههای تولید هستند.

دیگر راهکار موسسه مطالعات و پژوهشهای بازرگانی اما کاهش بهای تمامشده محصولات از طریق مدیریت بهینه خرید و قطعات، کاهش هزینههای تولید و لجستیک، افزایش تیراژ تولید و بهرهمندی بهینه از ظرفیتهای تولیدی و غیرتولیدی است. همچنین بهینهسازی تخصصی داراییهای غیرمولد و جایگزینی پروژههای با ارزش افزوده بالا با سرمایهگذاریهای غیرتخصصی و زیانده نیز دیگر راهکار این موسسه برای کاهش زیاندهی خودروسازان بهشمار میرود. در نهایت اما بهینهسازی منابع تامین مالی با هدف کاهش هزینههای تامین نیز دیگر راهکار این موسسه است. بهنظر میرسد منظور از راهکار آخر، استفاده هرچه بیشتر خودروسازان از بازار سرمایه و کاهش دریافت تسهیلات مالی از سیستم بانکی (بهدلیل نرخ سود بالا و جرایم تاخیر) است.

برچسب ها

صنعت خودرو سازیصنعت خودرو ایرانقیمت خودرو